Formulaire 2033 pour qui ?

Emma Proust est diplômée d'un Master II en droit de la propriété intellectuelle et management.

La déclaration 2033, également appelée liasse fiscale, est un ensemble de formulaires utilisés par les entreprises pour déclarer leurs résultats financiers à l'administration fiscale. Elle se compose de sept tableaux, chacun visant à détailler un aspect particulier de la situation financière de l'entreprise.

La déclaration 2033 doit être soumise annuellement aux autorités fiscales et les délais de dépôt varient en fonction de la date de clôture de l’exercice comptable.

En quoi consiste la déclaration 2033 ?

Le rôle du formulaire 2033

Le formulaire 2033 permet aux entreprises de fournir une image fidèle de leur situation financière à la fin de leur exercice comptable. Ce récapitulatif est essentiel pour le calcul de l'impôt et pour assurer la transparence financière vis-à-vis de l'administration fiscale.

On y retrouve des informations clés sur la santé financière de l’entreprise telles que le chiffre d’affaires, le résultat comptable (bénéfice ou perte), etc.

Bon à savoir

L'exercice comptable correspond à la période de 12 mois au cours de laquelle une entreprise enregistre ses opérations financières. Il ne coïncide pas nécessairement avec l'année civile et peut débuter à n'importe quel mois de l'année, selon les choix de l'entreprise.

Qui est concerné ?

La déclaration 2033 est un document comptable que doivent obligatoirement remplir les entreprises réunissant toutes les conditions suivantes :

Les entreprises sont soumises à l’impôt sur les sociétés (IS) ou à l’impôt sur le revenu (IR) ;

Sous le régime des bénéfices industriels et commerciaux (BIC) ;

Et relevant du régime réel simplifié (RSI). Pour rappel, ce régime s’applique aux entreprises dont le Chiffre d’Affaires annuel HT ne dépasse pas 840 000 € pour les activités de vente de marchandises et 254 000 € pour les prestations de services.

Bon à savoir

Peu importe la forme juridique de l’entreprise (SAS, SASU, SCI, EURL, etc.), elle reste soumise à l’obligation de remplir la déclaration 2033 dès lors qu’elle relève du régime réel simplifié. Les entrepreneurs individuels sont également concernés s’ils déclarent leurs bénéfices sous le régime des BIC au réel simplifié.

Les sociétés soumises à l’IS doivent également compléter et envoyer la déclaration n° 2065, tandis que celles relevant de l’IR doivent remplir le formulaire n° 2031.

En revanche, les entreprises relevant du régime micro-BIC sont exemptées du dépôt de la liasse fiscale 2033.

Comment remplir le formulaire 2033 correctement ?

La déclaration 2033 se compose de sept tableaux distincts, chacun ayant un rôle précis. Nous vous expliquons comment les remplir en détail.

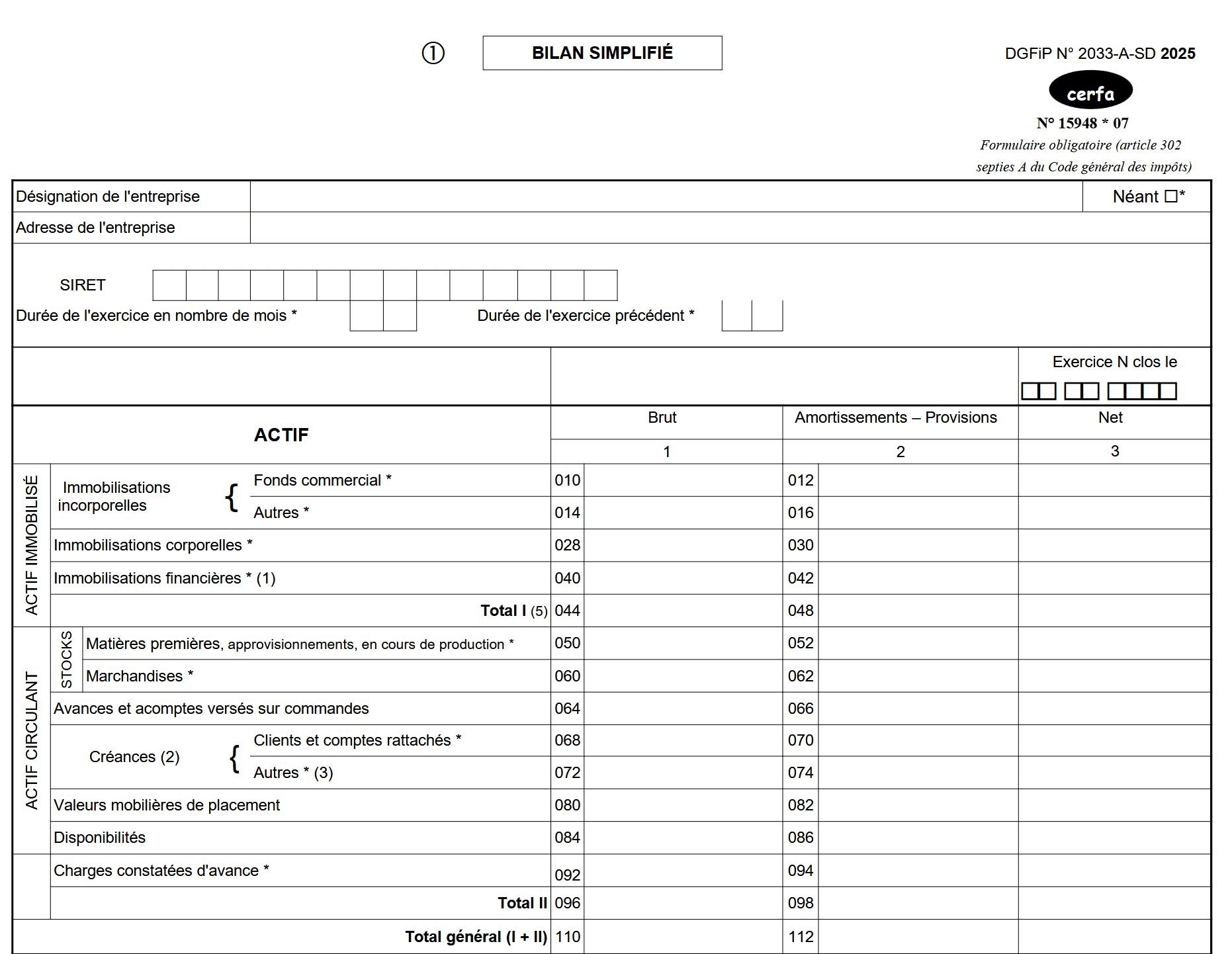

Le bilan simplifié (formulaire 2033-A-SD)

Le bilan offre une photographie du patrimoine de l'entreprise à la clôture de l'exercice.

Il se divise en deux parties :

L’actif qui regroupe les éléments que possède l'entreprise, tels que les immobilisations (biens durables), les stocks, les créances clients et les disponibilités (trésorerie).

Le passif qui comprend les ressources de l'entreprise, incluant les capitaux propres (apports des associés, résultats non distribués), les provisions, ainsi que les dettes (emprunts, dettes fournisseurs).

L’actif

On retrouve d’abord l’actif immobilisé. Ce sont tous les actifs destinés à servir durablement l’activité de l’entreprise.

Il se découpe en trois grandes catégories :

Les immobilisations incorporelles. Ce sont des actifs non monétaires et sans substance physique (exemples : frais d’établissement, brevet, licence, marques, fond de commerce, etc).

Les immobilisations corporelles. Ce sont les actifs physiques qui sont détenus par l’entreprise et qui vont être utilisés dans la production ou la fourniture de biens ou de services (exemples : bâtiments, machines, véhicules, équipements informatiques, mobilier de bureau).

Les immobilisations financières. On retrouve par exemple ici les créances à long terme comme les prêts ou encore les sommes déposées à titre de caution.

Il y a ensuite l’actif circulant. Il regroupe les biens, créances et disponibilités qui n’ont pas vocation à rester durablement dans l’entreprise (pas plus de 12 mois).

Dans l’actif circulant on retrouve diverses catégories :

Les stocks. Ce sont les actifs destinés à être vendus ou consommés par l’'entreprise. Dans ces stocks on a par exemple les marchandises, matières premières, les produits finis, etc.

Les avances et acomptes versés sur commandes. Ce sont des paiements faits à l’avance à un fournisseur pour réserver un produit ou un service. Ils font partie du prix total convenu, mais la commande n’a pas encore été livrée ou réalisée.

Les créances. Ce sont toutes les sommes dues à l’entreprise par les tiers, l’Etat, les organismes sociaux, etc.

Les valeurs mobilières de placement. Ce sont des titres achetés par une entreprise pour les revendre rapidement et réaliser un profit.

Les disponibilités. Ce sont les liquidités immédiates de l’entreprise qui sont en caisse ou dans le compte en banque de l’entreprise.

Bon à savoir

Les valeurs négatives sont à inscrire entre parenthèses dans les cases du formulaire.

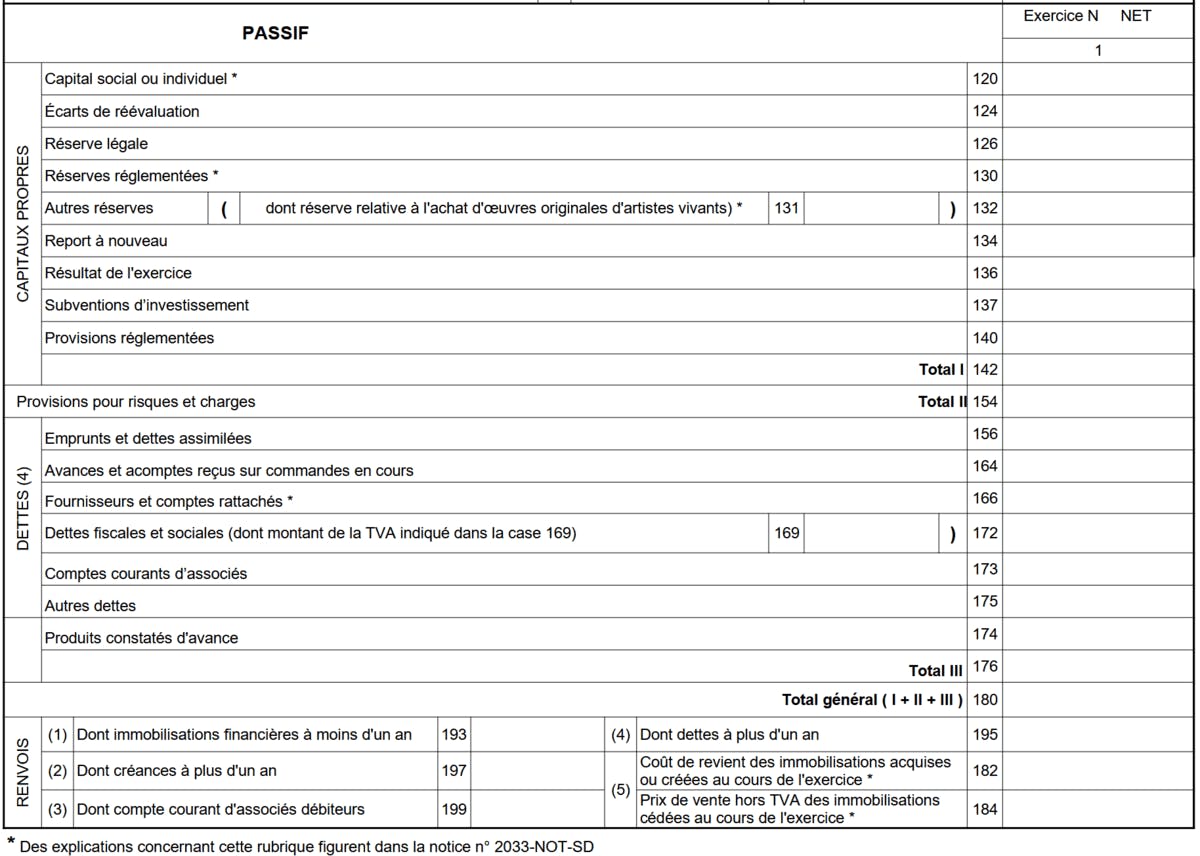

Le passif

Le passif se décline en 2 grandes catégories :

1. Les capitaux propres

Ce sont des moyens de financement qui sont mis à disposition de l’entreprise de façon permanente.

On retrouve comme postes :

Le capital social ou individuel. Ce sont les apports des associés (ou de l’associé unique), qui ont été effectué au moment de la création de la société ou ultérieurement (par exemple à travers une augmentation de capital).

Les écarts de réévaluation. Ce sont des ajustements de valeur faits sur les biens de l’entreprise lorsqu’on met à jour le bilan. Ils correspondent à la différence entre la nouvelle valeur estimée d’un bien et son ancienne valeur comptable. Par exemple, si un immeuble acheté il y a 10 ans a pris de la valeur, on peut le réévaluer pour mieux refléter sa vraie valeur actuelle.

Les réserves (réserve légale, réglementée et autres réserves). C’est une partie du bénéfice antérieur réalisé par la société, qui est mis de côté et laissé à disposition de l’entreprise.

Le report à nouveau. Il peut s’agir d’un report à nouveau qui est créditeur (lorsque la société a réalisé un bénéfice en année N-1, qu’elle n’a pas distribué sous forme de dividendes) ou d’un report à nouveau débiteur (lorsque l’entreprise était en perte en année N-1).

Le résultat de l’exercice. Il s’obtient en faisant la différence entre les revenus et les dépenses de l’entreprise sur une période donnée. Ce poste est calculé dans le compte de résultat. Vous n’avez plus qu’à reporter le montant de la case 310 ici.

Les provisions pour risques et charges. Les provisions pour risques sont destinées à couvrir un risque lié à l’activité. Cela pourrait être par exemple un litige, des pertes sur un marché à terme, des amendes…. Alors que les provisions pour charges sont des sommes mises de côté par l’entreprise pour couvrir des dépenses futures qu’elle sait qu’elle devra payer, mais qui ne sont pas encore effectuées. Ex : charges de retraites, d’impôts, grosses réparations…

2. Les dettes

Elles correspondent à des moyens de financement qui proviennent de l’extérieur.

Dans ces dettes on retrouve :

Emprunts et dettes assimilées. Ce sont les emprunts à long ou court terme contracté notamment auprès des établissements de crédit.

Avances et acomptes reçus sur commandes en cours. Cela correspond aux versements clients à valoir sur le prix convenu.

Fournisseurs et comptes rattachés. Ce sont les sommes dues aux fournisseurs pour des achats de biens ou de services qui n’ont pas encore été payés. Cela inclut aussi les dettes liées aux prestations en cours.

Dettes fiscales et sociales. Ce sont les montants que l’entreprise doit à l’administration fiscale et aux organismes sociaux. Cela peut inclure la TVA, l’impôt sur les sociétés, les cotisations sociales ou encore la participation des salariés aux résultats.

Comptes courants d’associés. Il s’agit des sommes que les associés ont prêtées à l’entreprise, généralement pour financer son activité. Ces montants peuvent être remboursés ultérieurement en fonction de la trésorerie disponible.

Produits constatés d’avances. Cela correspond à des ventes de biens et de services qui sont facturés mais pour lesquelles la fourniture ou la prestation par l’entreprise n’interviendra qu’ultérieurement.

Bon à savoir

Pour chaque ligne du bilan, il est essentiel de reporter les montants correspondants aux différentes catégories d'actifs et de passifs, en s'assurant que le total de l'actif est égal au total du passif, conformément au principe d'équilibre du bilan.

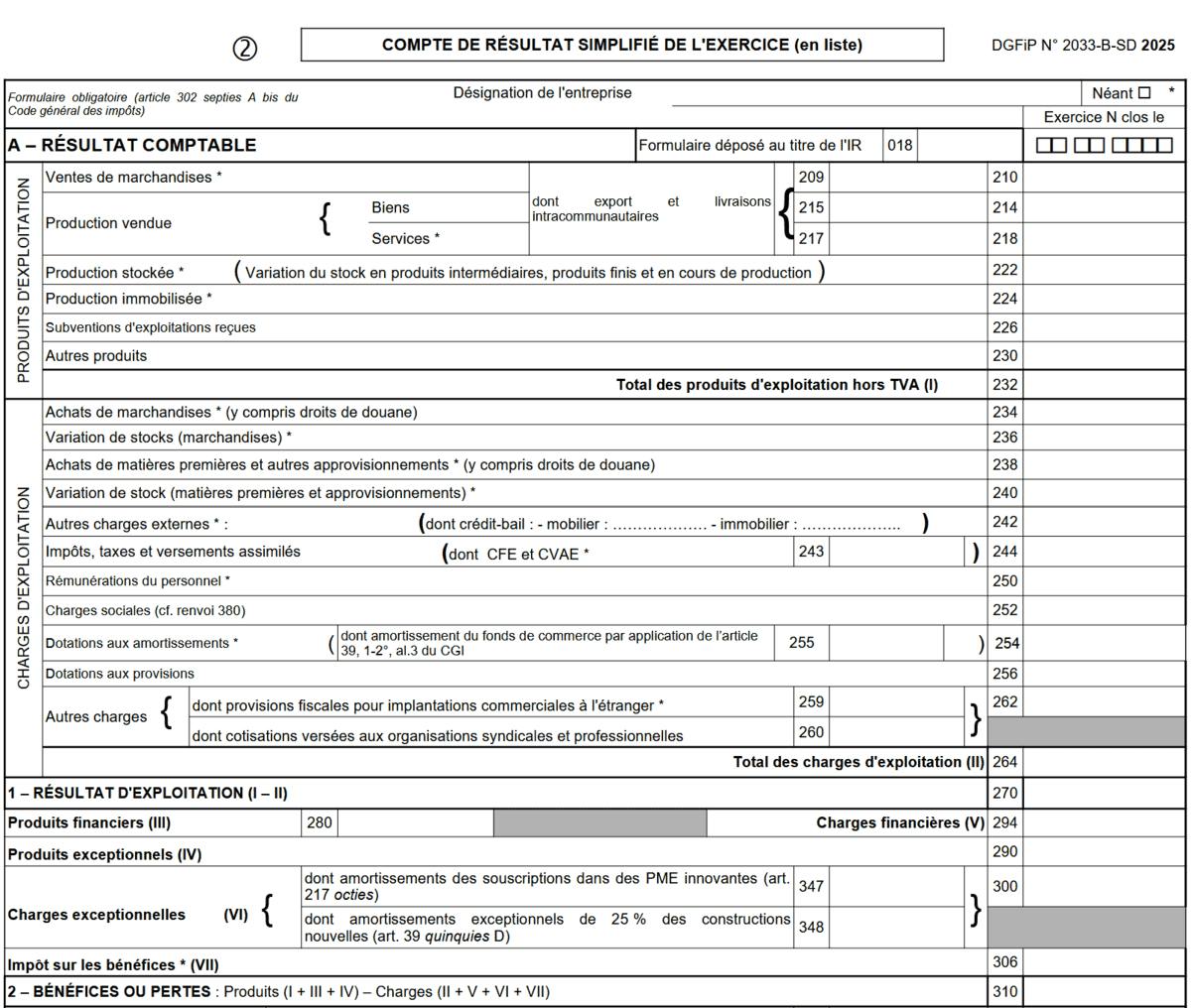

Le compte de résultat simplifié (formulaire 2033-B-SD)

Le compte de résultat retrace la performance de l'entreprise sur l'exercice écoulé. Il distingue les produits et les charges.

Les produits d’exploitation

Ce sont les revenus générés par l'activité de l’entreprise.

On retrouve ici :

Les ventes de marchandises (case 210). Cela correspond au chiffre d’affaires réalisé par l’entreprise grâce à la revente de produits qu’elle n’a pas fabriqués elle-même. Par exemple, un magasin qui achète des vêtements auprès d’un fournisseur pour les revendre indiquera ces ventes dans cette case.

La production vendue (case 214 et 218). Il s'agit du chiffre d'affaires généré par la vente de biens fabriqués par l’entreprise elle-même. Par exemple, si une entreprise produit des meubles et les vend, ces ventes seront comptabilisées ici.

La production stockée (case 222). Cela correspond à la différence entre ce que l’entreprise a produit et ce qu’elle a vendu sur une période donnée. Si elle a fabriqué plus de biens qu’elle n’en a écoulés, ces produits en stock sont pris en compte pour refléter la production réelle de l’année.

La production immobilisée (case 224). Ici apparaît la production qui est faite par l’entreprise pour elle-même. Elle produit des biens qu’elle utilise dans le cadre de son activité (logiciels, machines, constructions…). Ce ne sont pas des éléments qu’elle revend ensuite.

Les subventions d’exploitation (case 226). Ce sont les subventions accordées par l’Etat, les collectivités territoriales, voire des tiers. Cela peut être par exemple une aide à l’embauche, à l’innovation…

Les autres produits (case 230). cela peut être les produits sur des loyers, des redevances, etc.

Les charges d’exploitation

Ce sont les dépenses engagées dans le cadre de l’activité.

On retrouve :

Les achats de marchandises (case 234). Par exemple : achats stockés de marchandises, de matières premières, d’autres approvisionnement.

Les variations de stock (case 236). Cela permet de corriger les achats enregistrés afin de faire apparaitre le coût d’achat des marchandises vendues et d’autre part le coût d’achat des matières premières ou autres approvisionnement. Cela permet d’effectuer un ajustement. On obtient cette variation de stock en faisant la différence entre le stock initial et le stock final.

Les autres charges externes (case 242). Ce sont les achats non stockés de matières et fournitures, les loyers, primes d’assurance, charges de sous-traitance, frais de publicité, de transport, de déplacement…

Les impôts et taxes assimilés (case 244). Ce sont tous les versements obligatoires à l’Etat et aux collectivités locales + les taxes sur les salaires, d’apprentissage + la Cotisation Foncière des Entreprises (CFE).

Les charges de personnel (case 250). Il faut inscrire les rémunérations du personnel de l’entreprise avec les salaires, congés payés, primes, indemnités, charges patronales, etc.

Les dotations aux amortissements (case 254). L’amortissement traduit une perte de valeur continue et irréversible (résultant par exemple de l’usage, du temps, du changement technique). Par exemple, l’achat d’un véhicule qui a coûté 30 000 € sera amorti sur 5 ans en comptabilité. Ainsi, chaque année, on enregistrera 6 000 € dans cette case (si l’amortissement est linéaire). Ce principe permet de répartir le coût d’un bien sur sa durée d’utilisation plutôt que de l’imputer en une seule fois dans les charges.

Les dotations au provision (case 256). Il s'agit de sommes mises de côté par l’entreprise pour anticiper des dépenses futures incertaines mais probables. Par exemple, si une entreprise est en litige avec un client et qu’elle risque de devoir payer des indemnités, elle peut constituer une provision pour litige.

Les autres charges (case 262). On retrouve ici les redevances, concession de brevets, de licences, de marques, de logiciels, etc.

Le résultat d’exploitation (case 270) se calcule en faisant la différence entre les produits d’exploitations (case 232) et les charges d’exploitation (case 264).

Bon à savoir

Le compte de résultat sert à calculer le résultat de l’exercice (case 310), en faisant la différence entre les charges et les produits. Cela permet de savoir si l’entreprise s’est enrichie (lorsque ses produits sont supérieurs à ses charges, on dit alors qu’elle réalise un bénéfice), ou si elle s’est appauvrie (lorsque ses charges sont supérieures aux produits, on dit alors qu’elle réalise une perte).

Produits et charges financières

Les produits financiers (case 280) représentent l'argent que l'entreprise gagne grâce à ses investissements ou placements financiers. Cela peut inclure, par exemple, les intérêts perçus sur un compte bancaire, les gains issus d’actions ou d’obligations, ou encore les revenus générés par des placements à court ou long terme.

Les charges financières (case 294) correspondent aux frais que l'entreprise doit payer en lien avec ses emprunts ou autres dettes financières. Par exemple, si l'entreprise a un prêt bancaire, les intérêts qu'elle doit payer chaque mois seront considérés comme des charges financières.

Produits et charges exceptionnelles

Les produits exceptionnels (case 290) sont les ressources qui ne sont pas liées à l’activité normale de l’entreprise. Par exemple on vous rembourse un trop payé d’impôts, vous percevez des dommages et intérêts, etc.

Les charges exceptionnelles (case 300) représentent des coûts imprévus ou peu fréquents, qui ne sont pas directement liés à l’activité habituelle de l'entreprise. Par exemple, cela peut inclure des indemnités de licenciement versées en cas de restructuration, des pertes liées à la destruction de matériel suite à un incendie, ou encore des amendes exceptionnelles.

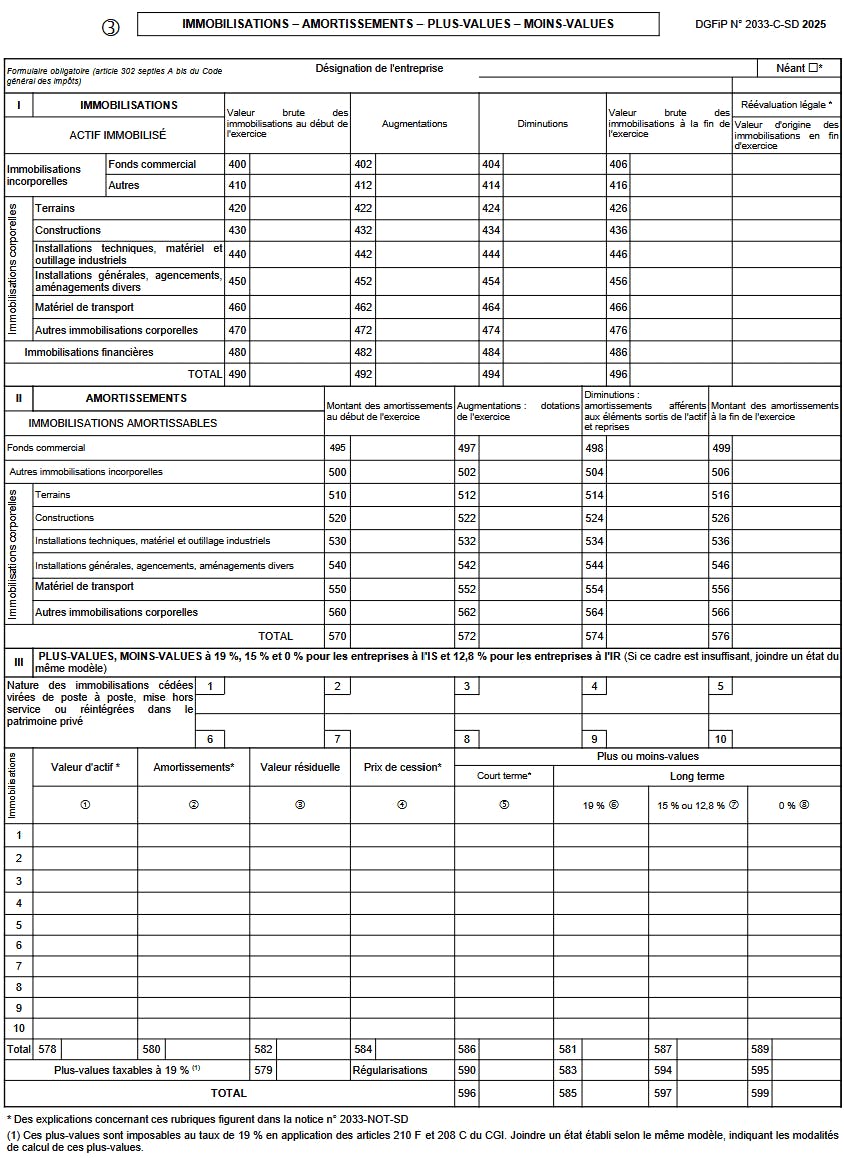

Les immobilisations, amortissements, plus values et moins values (formulaire 2033-C-SD)

Les immobilisations sont des biens durables acquis par une entreprise pour être utilisés dans son activité sur une période prolongée (généralement plus d’un an). Elles peuvent être corporelles (machines, véhicules, bâtiments), incorporelles (brevets, fonds de commerce, logiciels) ou financières (titres de participation). Lorsqu’une entreprise acquiert une immobilisation, elle doit l’inscrire à l’actif de son bilan et la comptabiliser dans le formulaire 2033-C-SD en mentionnant sa nature, sa valeur d’acquisition et sa date de mise en service.

L’amortissement, c’est le fait de répartir le coût d’un bien sur plusieurs années, en fonction de sa durée d’utilisation prévue. Par exemple, un ordinateur peut être amorti sur 3 ans, un bâtiment sur 25 ans. Cette dépréciation comptable est enregistrée chaque année en charge, ce qui réduit le résultat imposable. Dans le formulaire 2033-C-SD, il faut indiquer le montant des amortissements pratiqués sur l’exercice, en précisant les nouvelles dotations et le cumul des amortissements déjà enregistrés.

Les plus-values correspondent aux gains réalisés lors de la cession d’une immobilisation lorsque le prix de vente est supérieur à sa valeur comptable nette. Par exemple, si une machine achetée 10 000 € et amortie jusqu’à une valeur nette de 2 000 €, est revendue 5 000 €, la plus-value est de 3 000 €. Dans le formulaire, ces plus-values doivent être détaillées en fonction de leur nature (court terme ou long terme), car elles sont soumises à une fiscalité spécifique.

À l’inverse, les moins-values surviennent lorsque le prix de vente d’une immobilisation est inférieur à sa valeur comptable nette. Par exemple, si une machine amortie jusqu’à 2 000 € est vendue 1 500 €, la moins-value est de 500 €. Ces pertes doivent être reportées dans le formulaire 2033-C-SD, car elles peuvent être déductibles du résultat fiscal selon leur nature.

Bon à savoir

Le formulaire 2033 et ses différentes sections peuvent être complexes à remplir, surtout en ce qui concerne les immobilisations, amortissements, plus-values et moins-values. Une erreur ou une omission peut avoir un impact sur la fiscalité de l’entreprise. C’est pourquoi il est fortement recommandé de faire appel à un expert-comptable ou à un professionnel de la comptabilité. Leur expertise garantit une déclaration conforme aux règles fiscales en vigueur et optimise la gestion comptable de votre entreprise.

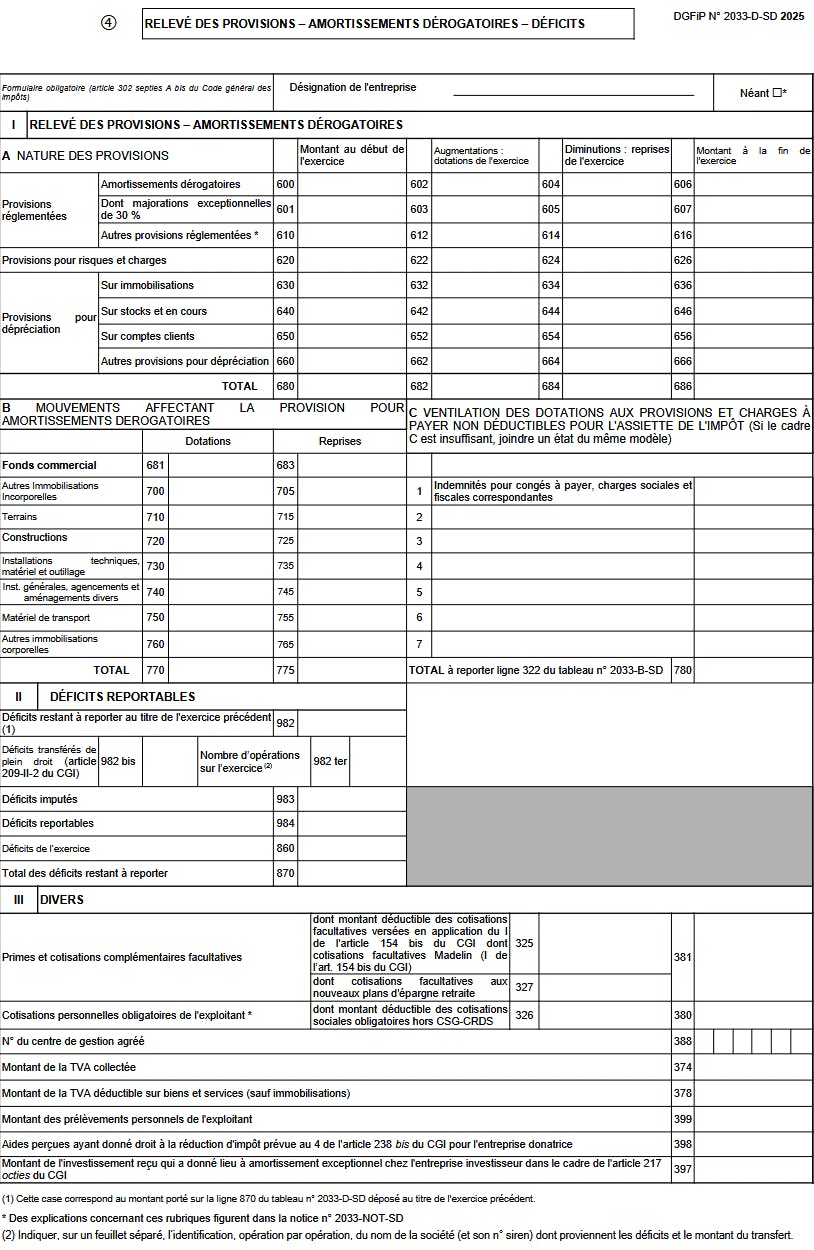

Le relevé de provisions, amortissements dérogatoires et déficits (formulaire 2033-D-SD)

Ce tableau recense :

Les provisions et amortissement dérogatoires. Ce sont par exemple les amortissements pratiqués au-delà de la durée normale d'utilisation pour des raisons fiscales.

Les déficits reportables. Cela correspond aux pertes pouvant être imputées sur les bénéfices futurs. Exemple : une entreprise enregistre une perte de 10 000 € en 2024. Si elle réalise un bénéfice de 15 000 € en 2025, elle pourra déduire ses 10 000 € de déficit reporté et ne sera imposée que sur 5 000 € de bénéfices.

Bon à savoir

Seules les sociétés soumises à l'IS peuvent reporter leurs déficits sur les exercices suivants. Les entreprises à l'IR imputent leurs déficits sur le revenu global du foyer fiscal.

La détermination des effectifs et de la valeur ajoutée (formulaire 2033-E-SD)

Ce tableau sert à calculer la valeur ajoutée produite par l’entreprise, ce qui est essentiel pour certaines taxes comme la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE).

À noter

Ce formulaire ne concerne que les entreprises dont le chiffre d’affaires dépasse 152 000 € HT à la clôture de l’exercice.

Il est également important de remplir et transmettre en annexe le formulaire 1330-CVAE-SD, qui permet de déclarer la valeur ajoutée et les effectifs employés.

Bon à savoir

Certaines entreprises peuvent être exonérées de Cotisation Foncière des Entreprises (CFE) en fonction de leurs effectifs ou de leur implantation. Il est conseillé de vérifier cette possibilité auprès du service des impôts des entreprises (SIE).

La composition du capital social (formulaire 2033-F-SD)

Ce tableau est destiné uniquement aux sociétés soumises au régime réel d’imposition.

Il permet de déclarer :

Le montant du capital social et ses variations.

L’identité des associés et la répartition des parts sociales.

Les entreprises individuelles ne sont pas concernées par ce formulaire.

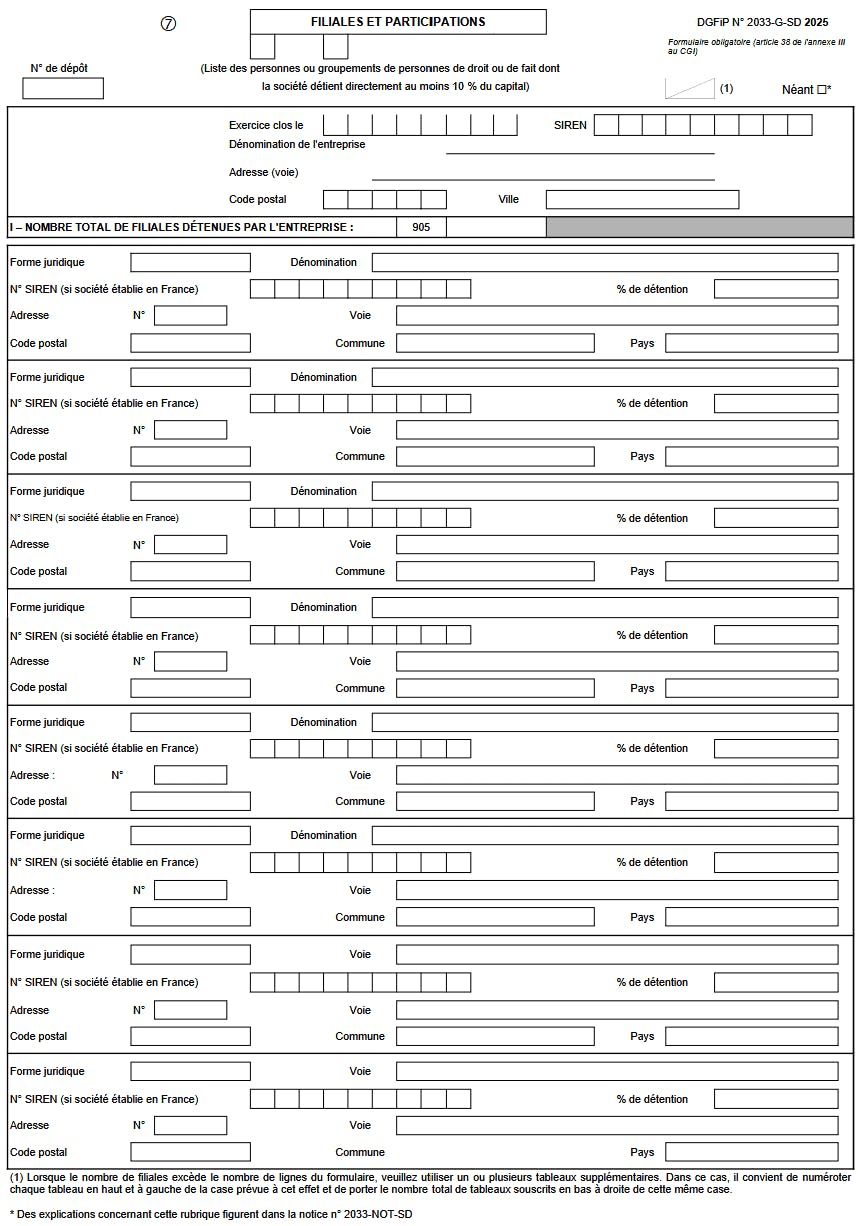

Les filiales et participations (formulaire 2033-G-SD)

Ce formulaire recense :

Les participations détenues dans d'autres entreprises.

Les filiales dans lesquelles l’entreprise possède une part significative du capital.

À noter

Les entreprises individuelles n’ont pas à remplir ce tableau, car elles n'ont pas de capital social distinct.

Les échéances et modalités de soumission du formulaire 2033

En fonction de la date de clôture de l’exercice comptable, les échéances diffèrent :

Si la clôture de l'exercice est au 31 décembre : L’entreprise doit déposer la liasse fiscale 2033 au plus tard le deuxième jour ouvré suivant le 1er mai de l’année suivante.

Si l’exercice est décalé : Le dépôt doit être effectué dans les trois mois suivant la clôture de l’exercice comptable.

La transmission de la déclaration 2033 se fait en ligne, via le portail officiel des impôts.

Deux options sont possibles :

En EFI (Échange de Formulaires Informatisé) : L’entreprise saisit directement sa déclaration sur le site officiel des impôts via son espace professionnel. Cette méthode est accessible aux petites structures qui gèrent elles-mêmes leur déclaration fiscale.

En EDI (Échange de Données Informatisé) : La transmission est effectuée par un expert-comptable ou un prestataire spécialisé via un logiciel compatible, permettant l’envoi automatisé des données fiscales aux services des impôts. Cette option est souvent utilisée par les entreprises ayant des obligations comptables plus complexes.

Quand déclarer ses revenus à l’aide de la déclaration 2033 ?

Les implications fiscales du formulaire 2033

Les données déclarées dans la liasse fiscale 2033 permettent à l’administration fiscale de calculer l'impôt dû par l’entreprise.

Pour les entreprises à l’IR, le bénéfice est intégré dans la déclaration de revenus du dirigeant.

Pour les entreprises à l’IS, le bénéfice imposable est soumis à l’impôt sur les sociétés au taux en vigueur.

Calcul de l'impôt et obligations connexes

La déclaration 2033 permet de déterminer le bénéfice imposable de l’entreprise, qui servira de base au calcul de l’impôt.

1. Pour les entreprises soumises à l’impôt sur le revenu (IR) : Le bénéfice est reporté sur la déclaration personnelle du dirigeant via le formulaire 2042-C-PRO. Il est imposé selon le barème progressif de l’impôt sur le revenu.

2. Pour les entreprises soumises à l’impôt sur les sociétés (IS) : Le bénéfice imposable est taxé au taux en vigueur (15 % jusqu’à 42 500 € de bénéfice, puis 25 % au-delà en 2025). La déclaration 2033 est alors accompagnée du formulaire 2065.

En plus de la déclaration 2033, certaines entreprises doivent transmettre des documents annexes, comme le formulaire 1330-CVAE-SD pour la déclaration de valeur ajoutée ou d’autres liasses fiscales selon leur régime.

Conséquences en cas de retard ou d'erreur

Ne pas transmettre la déclaration 2033 dans les délais entraîne des pénalités :

0,4 % du montant de l’impôt dû par mois de retard ;

Majoration de 10 % si la déclaration est envoyée après la date limite mais avant une mise en demeure ;

Majoration de 40 % si l’entreprise dépasse 30 jours après une mise en demeure.

FAQ

Quelles sont les erreurs courantes à éviter en remplissant le formulaire 2033 ?

Les erreurs les plus courantes lorsqu’on remplit le formulaire 2033 sont les suivantes :

- Confondre l’actif et le passif dans le bilan

- Oublier de déclarer des provisions ou amortissements

- Mal ventiler les charges et les produits dans le compte de résultat

- Déclarer un chiffre d’affaires erroné

- Omettre de transmettre le formulaire via EFI ou EDI

Nos derniers articles

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !