À quel moment doit-on émettre une facture ?

Emma Proust est diplômée d'un Master II en droit de la propriété intellectuelle et management.

La facturation peut susciter quelques interrogations. Quand doit-on facturer ? Avant ou après paiement, avant ou après livraison ? Jump vous explique quand et comment facturer vos clients.

Quand est-il obligatoire de facturer ?

Obligation d'établir une facture

La facture est le document qui contient toutes les informations relatives à la vente de biens ou prestations de services (exemples : informations sur le vendeur et l’acheteur, détails des prestations ou biens vendus, quantité, prix, date, etc).

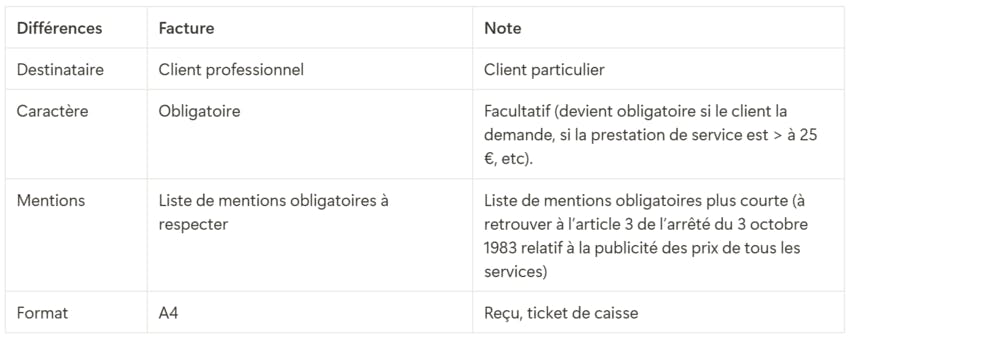

La facture sert de preuve d’achat. Elle est obligatoire lorsque la vente de biens ou prestations de services est conclue entre professionnels (article L441-9 du Code de commerce).

Elle est également obligatoire :

- Lorsque la prestation de services est supérieure à 25 € TTC ;

- Lorsqu’il s’agit d’une vente à distance.

Obligation de créer une note

Une note est l’équivalent d’une facture mais à destination d’un client particulier.

Lorsque le client est un particulier, vous avez l’obligation d’émettre une note lorsque :

- Le client en fait la demande ;

- Il s’agit d’une vente à distance ;

- Il s’agit d’une prestation de service d’un montant supérieur à 25 € TTC ;

- Il s’agit d’une livraison intracommunautaire exonérée de TVA.

Différences entre une facture et une note

Comme vous l’avez certainement compris, une note est le nom que l’on donne à une facture lorsqu’elle est émise à destination d’un client particulier.

Distinction professionnel et particulier

Un professionnel effectue l’achat (de bien ou service) pour le compte de son activité professionnelle (exercée en société ou en entreprise individuelle), alors que le particulier effectue l’achat pour lui-même (à titre personnel).

Note pour services rendus

Une note pour services rendus est un document qui détaille les prestations effectuées par un prestataire de services.

Elle sert de preuve de la réalisation de la prestation et de demande de paiement.

Elle indique la nature des services, le montant à payer, la date de réalisation, ainsi que les informations sur le prestataire et le client.

Moment propice pour émettre une facture

Quand doit-on émettre une facture ? Avant, après le paiement ?

De manière générale, il n’est pas courant d’envoyer la facture avant que le paiement n’ait été effectué. Cependant, le vendeur peut demander le versement d’une somme en avance (acompte ou arrhes), notamment lorsque la prestation est réalisée sur une longue période et en plusieurs phases ou encore pour confirmer une réservation.

Exemple : une salle de réception demande le versement d’une avance au moment de la réservation du lieu pour bloquer celle-ci, puis le paiement du solde à l’issue de l’événement. Sera alors délivrée une facture de solde ou facture finale.

Distinction acompte et arrhes

Un acompte est un premier paiement partiel qui engage les deux parties : le client doit payer le solde, et le vendeur doit fournir le bien ou service. En cas de rétractation, des dommages et intérêts peuvent être dus.

Les arrhes au contraire permettent aux deux parties de se rétracter. Si le client annule, il perd les arrhes. Si le vendeur annule, il rembourse le double des arrhes (sauf accord à l'amiable).

Facturation d'une livraison de marchandises

Lorsqu’il s’agit d’une livraison de biens, la facture est en principe émise dès la réalisation de la livraison, lors de la remise des marchandises (article 289 du code général des impôts).

Facturation d'une prestation de services

Lorsqu’il s’agit d’une prestation de services, la facture est en principe envoyée après fourniture de la prestation de services au client.

Facturation récurrente

La facturation récurrente intervient lorsqu'un client commande régulièrement les mêmes produits ou services, et que vous envoyez à chaque fois une facture identique.

Les informations concernant les produits, les services, les coordonnées du client restent inchangées. La facture est simplement envoyée périodiquement au même destinataire (toutes les semaines ou tous les mois par exemple).

La seule chose qui change est la date.

Astuce :

Avec l’outil de facturation Jump Open (6€/mois HT) vous pouvez émettre vos factures en toute simplicité.

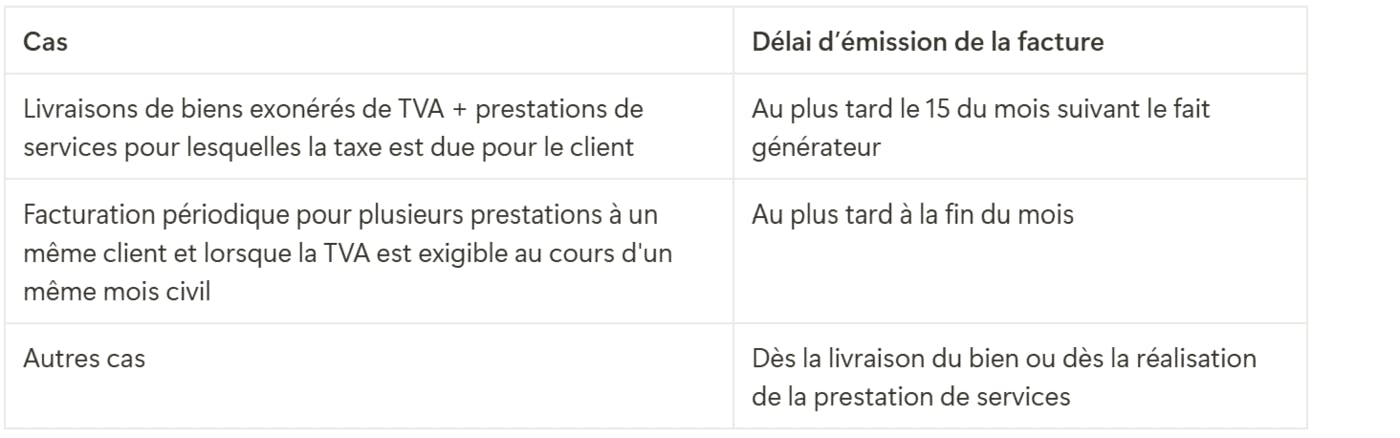

En résumé sur les délais d’émission des factures selon les cas :

Phases de la facturation dans une vente

Préparation d'un devis

La première étape du processus de facturation est d’établir un devis à destination du client. Le devis permet au client de prendre connaissance du détail des biens ou services, ainsi que du prix, avant d’accepter la vente.

Création d'un bon de livraison

Si le devis est accepté, un bon de livraison (ou bordereau de livraison) peut-être émis.

Ce bon de livraison sera remis au client par le vendeur ou éventuellement le livreur, au moment de la livraison effective du bien ou service pour attester de celle-ci.

Le bon doit décrire les biens ou services vendus, leur quantité et doit être signé par le client.

Émission d'une facture

L’émission de la facture intervient en dernier lieu, une fois le bien ou la prestation délivrée. La facture doit contenir des mentions obligatoires (numéro de facture, date d’émission, adresse de facturation, etc).

Une fois le paiement complet reçu de votre client, vous pouvez apposer la mention “facture acquittée” sur la facture originale pour indiquer que celle-ci a bien été réglée en totalité.

Astuce

Pensez à envoyer la facture le plus rapidement possible après la vente pour éviter tout retard de paiement.

FAQ

Quand doit être émise la facture ?

La facture doit généralement être émise après remise du bien ou réalisation de la prestation, mais avant paiement.

Puis-je facturer avant livraison ?

Il est tout à fait possible de facturer avant livraison, notamment si vous demandez un paiement anticipé (émission dite d’une facture d’acompte).

Sources :

Arrêté n° 83-50/A du 3 octobre 1983 relatif à la publicité des prix de tous les services

Article L441-9 du code de commerce

Article 289 du code général des impôts

Nos derniers articles

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !