Liasse Fiscale 2065 : Comment la remplir ?

Juriste spécialisée sur les sujets du droit social et de l'entrepreunariat.

Toutes les entreprises soumises à l’impôt sur les sociétés sont tenues de transmettre la liasse fiscale 2065 (SARL, SASU, EURL, etc).

En outre, ce formulaire doit être rempli en vue de regrouper l’ensemble des éléments liés à l’imposition de l’entreprise (résultat fiscal, plus-values, revenus locatifs, etc).

Qu'est-ce que la liasse fiscale 2065 ?

Le rôle de la liasse fiscale 2065

La liasse fiscale 2065 est une déclaration fiscale annuelle obligatoire pour toutes les entreprises soumises à l’impôt sur les sociétés.

Cette déclaration se fait via un formulaire téléchargeable sur le site impots.gouv.fr.

Une fois le formulaire en main, les structures concernées doivent le remplir et transmettre tous les éléments comptables nécessaires permettant à l’administration fiscale de calculer l’impôt dû.

Les entreprises concernées

Les entreprises suivantes sont soumises à l’impôt sur les sociétés, et donc concernées par l’obligation de transmettre la liasse fiscale 2065 :

Quand et comment remplir le formulaire 2065 ?

Quand déposer le formulaire ?

Le dépôt du formulaire 2065 dépend de la date de clôture de l’exercice comptable de votre entreprise.

Clôture de l’exercice comptable au 31 décembre 2024

Le dépôt de la déclaration 2065 s’effectuera le deuxième jour ouvré suivant le 1ᵉʳ mai 2025. Cette année, vous devrez donc faire votre dépôt le lundi 5 mai, étant donné que le premier jour ouvré tombe le vendredi 2 mai.

Clôture de l’exercice comptable à une autre date

Dans ce cas, vous devrez déposer le formulaire 2065 dans les trois mois qui suivent la clôture.

Par exemple, si vous avez clôturé votre activité au 30 juin 2025, vous aurez trois mois à partir de cette date pour transmettre votre liasse fiscale 2065, soit jusqu’au 30 septembre de la même année.

Bon à savoir :

en cas de télédéclaration, vous bénéficiez d’un délai supplémentaire de quinze jours.

En cas de cessation d’activité

Vous devrez effectuer votre déclaration dans un délai de soixante jours suivant la cessation de votre activité.

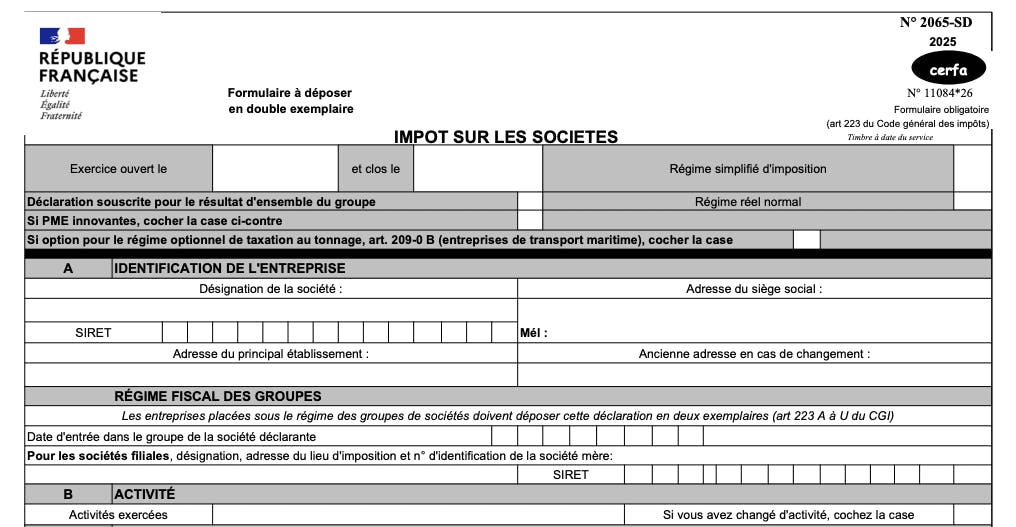

Remplir les informations liées à son statut

Les informations liées au statut de votre entreprise sont recensées dans les cadres A et B du formulaire.

Le cadre A regroupe les informations permettant d’identifier votre entreprise, à savoir :

Le nom de votre société ;

L’adresse du siège social ;

Votre numéro de SIRET ;

L’adresse mail de votre entreprise ;

Date de début et de fin de votre exercice comptable ;

Votre régime fiscal (régime normal ou simplifié) ;

Si votre entreprise fait partie d’un groupe, vous devez indiquer la date d’entrée de votre structure dans cette entité.

Pour le cadre B, il vous faut indiquer les codes NAF/APE existants pour indiquer les activités principales de votre entreprise. Ces codes permettent d’identifier avec précision l’activité économique de votre structure.

Remplir les éléments qui concernent son imposition

Cadre C : récapitulation des éléments d’imposition

Pour remplir correctement cet encadré, vous devez prendre en compte les éléments suivants :

Le résultat fiscal : indiquez-le selon les taux applicables (15% ou 25%) ;

Les plus-values : mentionnez à quel taux vous êtes imposable (15%, 19% ou 0%) ;

Les abattements sur le bénéfice et exonérations ;

L’option pour le crédit d’impôt outre-mer.

Cadre D et E : les imputations et la contribution annuelle sur les revenus locatifs

Si vous bénéficiez de crédits d’impôts, comme ceux liés aux revenus mobiliers, vous devez l’indiquer dans le cadre D.

Le cadre E concerne les revenus que vous avez générés de la location des locaux situés dans les immeubles achevés depuis quinze ans au moins, au 1ᵉʳ janvier de l'année d'imposition.

Cadre F : comptabilité informatisée

Indiquez l’utilisation d’une comptabilité informatisée via un logiciel comptable. Si vous avez recours à un expert-comptable, remplir les cases restantes.

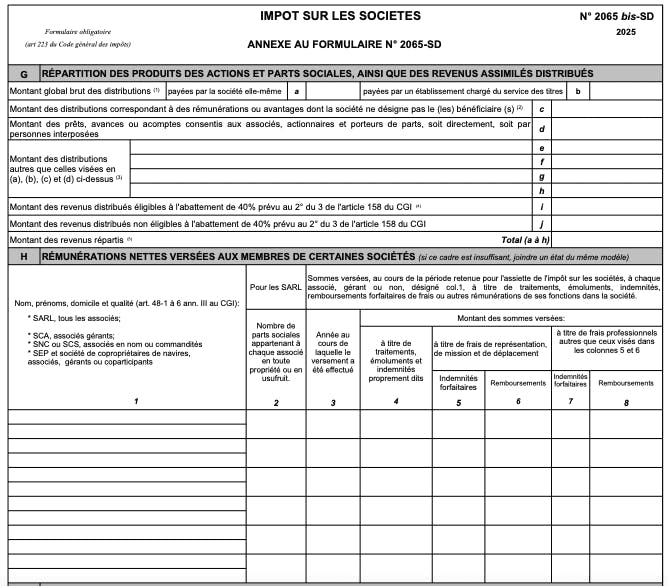

Cadre G : répartition des produits des actions et parts sociales, ainsi que des revenus assimilés

Dans cet encadré, vous devrez indiquer le montant global des distributions payées par votre société ou bien par un autre établissement.

Il s'agit notamment des intérêts, dividendes, revenus et autres produits des actions et parts sociales dont le paiement donne lieu à l'établissement d'un relevé de coupons.

Précisions :

vous pouvez vous référer à la notice du formulaire pour obtenir plus de détails sur ces distributions.

Cadre H : rémunérations nettes versées aux membres de certaines sociétés

Ce cadre concerne notamment les sociétés à responsabilité limitée (SARL) n'ayant pas opté pour le régime fiscal des sociétés de personnes, les sociétés à responsabilité limitée à associé unique (EURL) soumis à l'impôt sur les sociétés de droit ou sur option.

Les autres champs à compléter

Cadre J : les entreprises placées sous le régime simplifié d’imposition

Dans cet encadré, il faudra indiquer, les rémunérations, qui incluent le montant brut des salaires, ainsi que les rétrocessions d'honoraires, de commissions et de courtages. D’autre part, il faudra également mentionner les moins-values taxées à 0 %,15% et 19 %.

Cadre K : l’obligation déclarative des organismes bénéficiaires de dons

Les organismes qui perçoivent des dons et délivrent des reçus fiscaux à leurs donateurs ont l'obligation de déclarer annuellement le montant cumulé des dons et versements, le nombre de reçus, attestations ou tous autres documents délivrés au titre de l'exercice.

FAQ

Quelles sanctions en cas d’erreur ou de retard de transmission de la liasse fiscale 2065 ?

Si le dépôt de la liasse fiscale 2065 n’est pas effectué dans les délais, l’entreprise risque de subir des majorations d’impôts entre 10% et 80% du montant de l’imposition, en plus de payer des intérêts de retard. En cas d’erreur, il est toujours possible de déposer une liasse fiscale rectificative.

Nos derniers articles

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !