Formulaire CA12 : Où le Trouver et Modalités d’envois

Emma Proust est diplômée d'un Master II en droit de la propriété intellectuelle et management.

Le formulaire CA12 est un document essentiel pour les entreprises soumises au régime réel simplifié de la TVA. Il permet aux professionnels de déclarer leurs revenus, de calculer la TVA collectée et de la reverser aux autorités fiscales.

En fonction du solde final, l'entreprise peut être redevable d'un paiement supplémentaire ou, au contraire, bénéficier d'un crédit de TVA.

Qu'est-ce que le formulaire CA12 ?

Définition et utilité

Le formulaire CA12 est un document officiel utilisé par les entreprises pour déclarer annuellement la TVA. Il s’adresse uniquement aux entreprises soumises au régime simplifié de TVA.

Ce formulaire a plusieurs utilités. Il sert à :

Déclarer la TVA collectée par l’entreprise ;

Déduire la TVA payée sur les achats professionnels (s’il y en a eu) ;

Calculer le montant de TVA que vous devez à l’Etat ;

Déterminer le solde de TVA restant à payer après déduction du versement de vos deux acomptes (en juillet et en décembre) ;

Il est possible à l’issue de votre déclaration que vous soyez en crédit de TVA. Cela arrive dans deux situations :

Il y a plus de TVA déductible que de TVA collectée. Dans ce cas là vous pouvez demander un remboursement (à l’aide du formulaire n°3519) ou reporter le crédit sur votre déclaration suivante.

Vous avez payé plus de TVA que ce que vous ne deviez (lors des acomptes semestriels). De la même façon, vous pouvez demander un remboursement du trop-payé ou imputer l’excédent sur la prochaine déclaration.

Exemple : Si vous avez collecté 5 000 € de TVA et déduit 8 000 €, vous aurez un crédit de 3 000 €.

Bon à savoir

Cette déclaration annuelle sert également de base pour le calcul de vos prochains acomptes de TVA.

Les entreprises concernées

Concernant le formulaire CA12, il concerne les entreprises au régime simplifié de TVA, dont le chiffre d’affaires annuel est compris entre :

91 900 € et 840 000 € pour les activités de commerce et fourniture de logement ;

36 800 € et 254 000 € pour les activités de prestations de services ;

Dont le montant annuel de TVA ne dépasse pas 15 000 €.

Attention

Certaines opérations ne peuvent pas bénéficier du régime simplifié d'imposition en matière de TVA. Cela concerne notamment :

- Les importations ainsi que certaines transactions immobilières soumises à la TVA effectuées par des entreprises ou sociétés.

- Les travaux de construction réalisés par des entreprises nouvellement créées ou ayant repris une activité existante dans le secteur du bâtiment.

Toutefois, cette exclusion s'applique uniquement pour l'année de création ou de reprise de l'activité, ainsi que pour l'année suivante.

Où trouver et comment remplir le formulaire CA12 ?

Où trouver le formulaire CA12 ?

Le formulaire CA12 (n°3517-S-SD) peut se trouver sur le site officiel des impôts ou en vous connectant à votre espace professionnel.

Il est très facile de le remplir directement en ligne depuis votre espace professionnel. Une fois connecté, le formulaire est accessible sous la rubrique « Déclarer - TVA ».

Bon à savoir

Depuis le 1er octobre 2014, il est obligatoire de télédéclarer et télépayer la TVA, c’est-à-dire soit en EFI (vous faites votre déclaration en ligne), soit en EDI (prestataire mandaté comme un expert-comptable qui fait la déclaration).

Comment remplir le formulaire CA12 ?

Bien remplir ce formulaire garantit une déclaration correcte et évite d’éventuelles pénalités. Voici les différents cadres à renseigner.

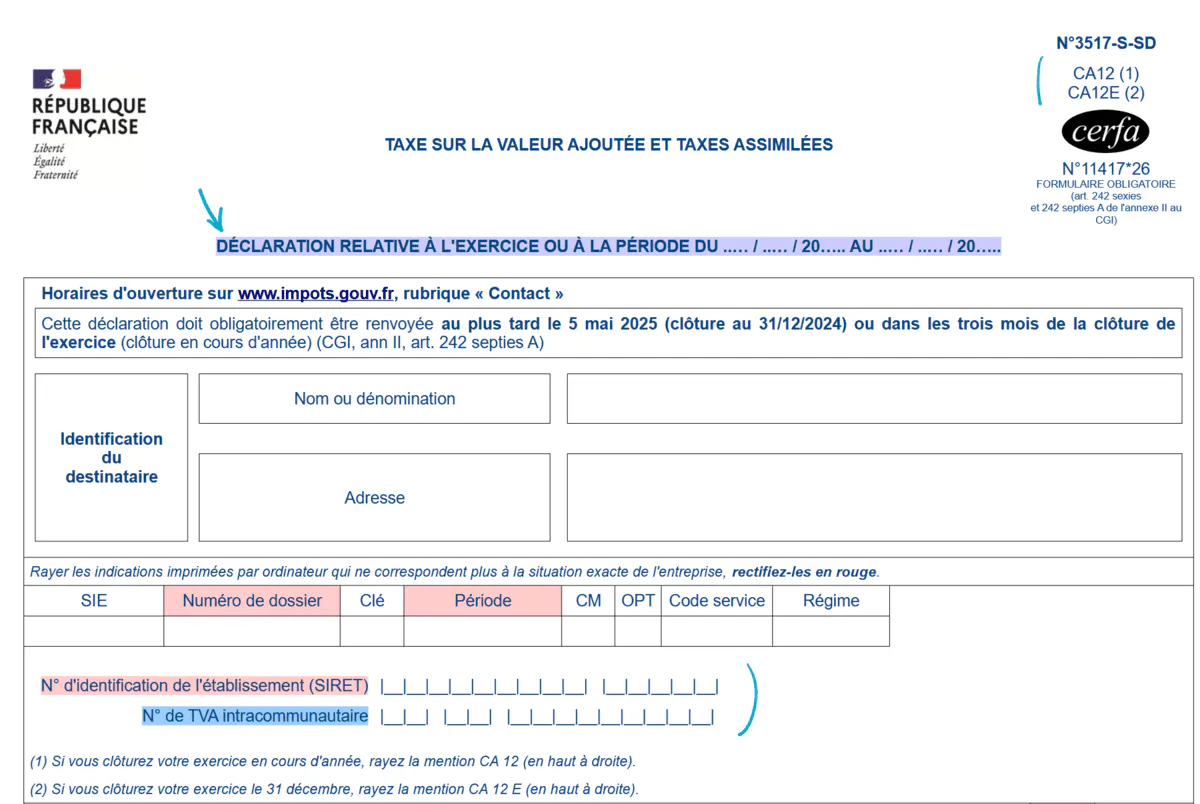

Exercice ou période et identité de l’entreprise

Sur la première page il faudra d’abord renseigner tout en haut du formulaire, l’exercice ou la période à laquelle est relative cette déclaration. En principe, elle repose sur l’année civile – du 1er janvier au 31 décembre – mais il est possible de l’ajuster pour correspondre à l’exercice comptable si ce dernier se termine en cours d'année.

Vous devrez alors rayez en haut à droite la mention CA12 (si exercice comptable hors année civile) ou CA12E (si exercice comptable correspond à l’année civile).

Vous devrez ensuite renseigner le numéro SIRET et le numéro de TVA intracommunautaire de l’entreprise.

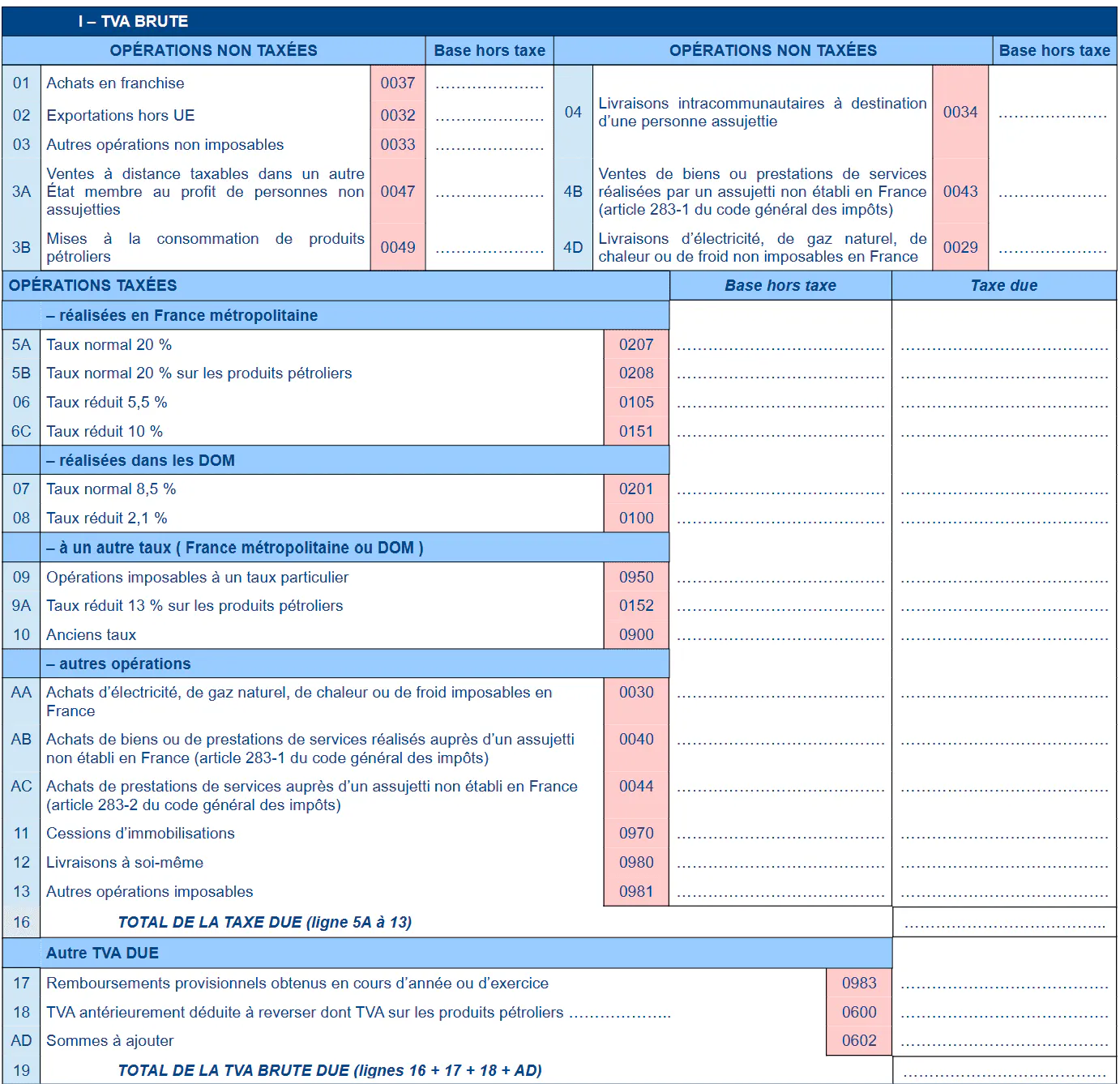

Cadre I : TVA Brute

Dans ce cadre, vous devez indiquer la TVA collectée, c'est-à-dire la TVA que vous avez facturée à vos clients.

Voici comment remplir le cadre « Opérations taxées » : dans la colonne " Base hors taxe ", lignes 5A à 10, il faut inscrire le chiffre d’affaires HT réalisé sur les ventes de biens ou prestations de services.

Ensuite, selon des cas particuliers vous pouvez être amené à remplir les lignes suivantes :

Ligne AB en cas de livraisons de biens ou de prestations de services réalisées au profit de clients identifiés à la TVA mais non établis en France ;

Ligne AC en cas d’achats de prestations de services intracommunautaires ;

Ligne 11 en cas de cessions d’immobilisations ;

Ligne 12 en cas de livraisons à soi-même c'est-à-dire en cas de biens fabriqués ou de prestations réalisées pour l'entreprise elle-même.

Bon à savoir

Dans le cadre « Opérations non taxées », il s’agit de renseigner les opérations réalisées par l’entreprise et qui ne sont pas soumises à la TVA française (ex : lorsque le client n’est pas situé en France). Ou encore lorsqu’un dispositif particulier s’applique (ex : en cas d’exonérations de TVA).

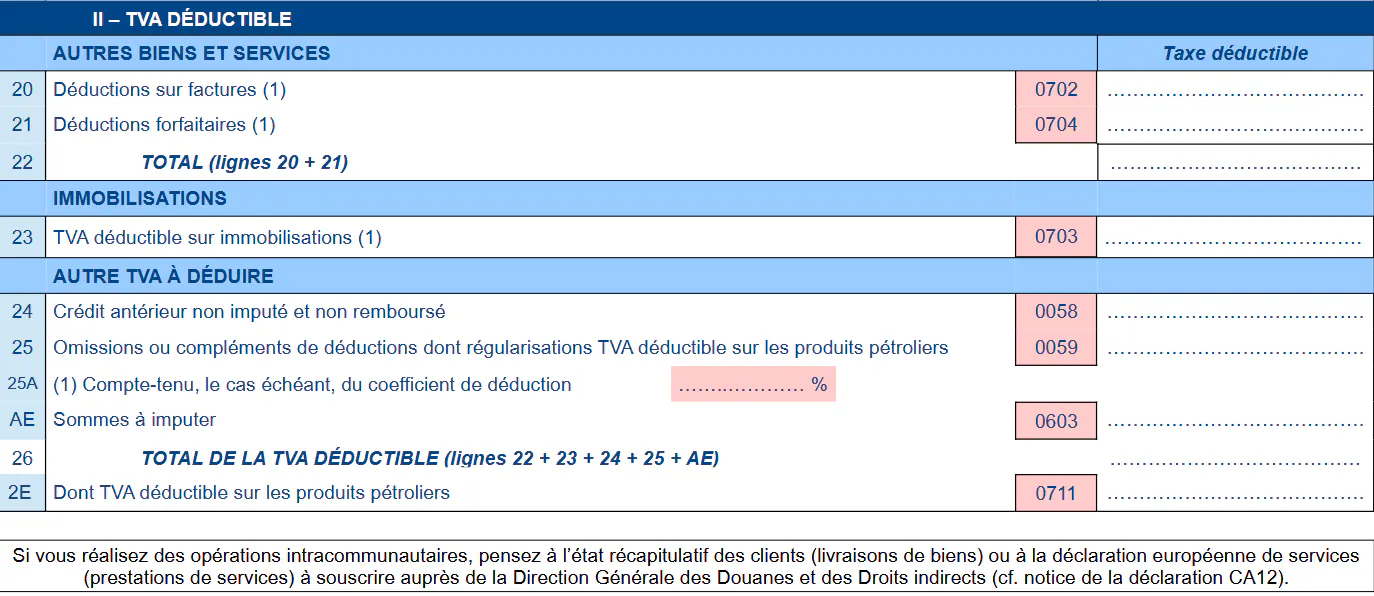

Cadre II : TVA déductible

Vous pouvez déduire la TVA payée sur vos achats professionnels. C’est ce qu’on appelle la TVA déductible.

Voici comment remplir ce cadre :

Ligne 20 "Déductions sur factures" : indiquez le montant de la TVA payée lors de vos achats professionnels (ex : matériel, matières premières, fournitures, etc).

Ligne 21 "Déductions forfaitaires" : remplir cette ligne si vous avez opté pour la déduction forfaitaire de 0,2 % du CA HT déclaré plutôt que pour la déduction sur facture.

Bon à savoir

La TVA déductible concerne uniquement les achats nécessaires à l'activité de l'entreprise. Si l'achat est personnel, la TVA n'est pas remboursable. L'entreprise doit justifier ses achats avec des documents appropriés (comme une facture ou un bon de commande) indiquant clairement le montant de la TVA versée.

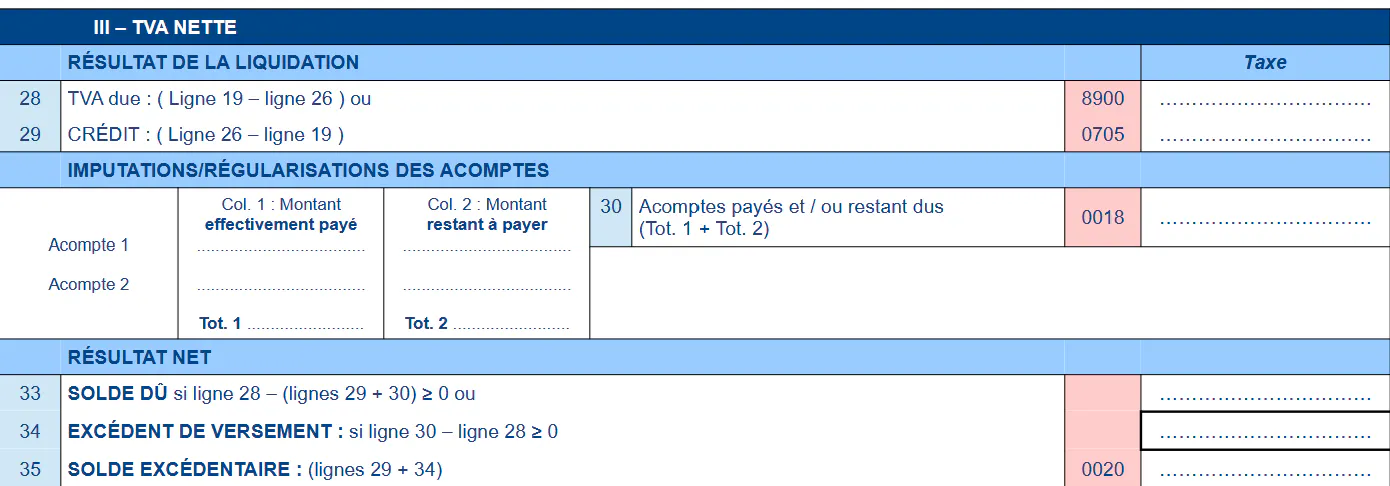

Cadre III : TVA nette

Dans ce cadre, vous calculez la TVA nette.

Deux possibilités :

La différence entre la TVA collectée (ligne 19) et la TVA déductible (ligne 26) fait apparaître la TVA due.

La différence entre la TVA déductible (ligne 26) et la TVA due (ligne 19) fait apparaître un crédit de TVA.

S’opère alors l’imputation des acomptes semestriels payés en juillet et en décembre.

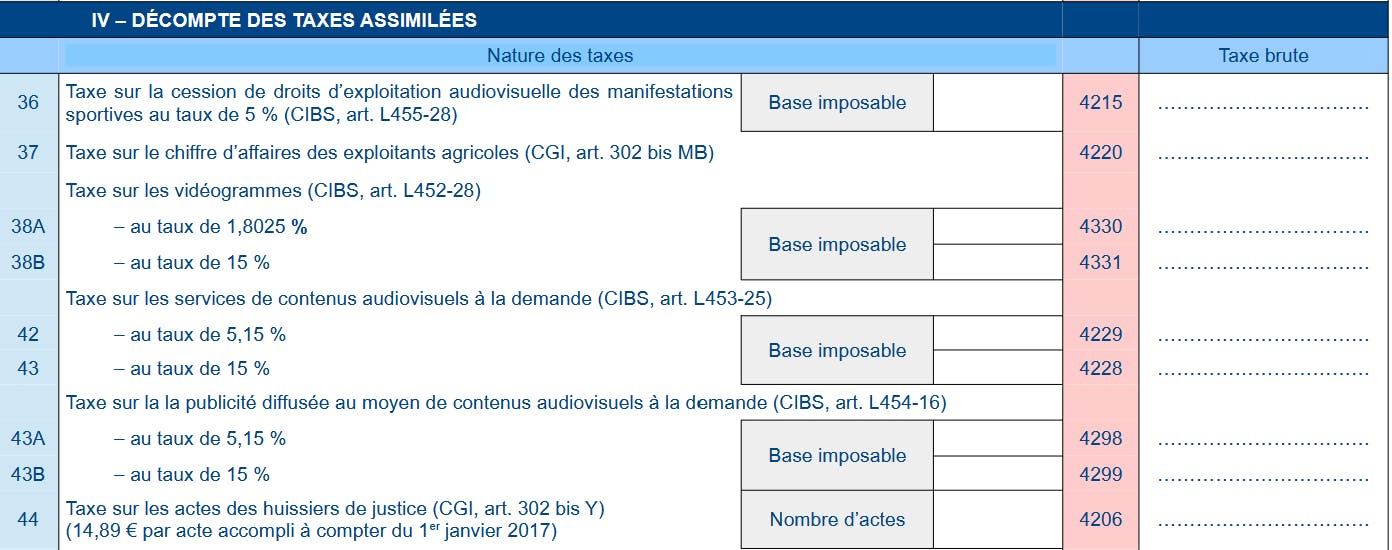

Cadre IV : Décompte des taxes assimilées

Ce cadre permet de déclarer certaines taxes spécifiques auxquelles vous pourriez être soumis, comme les taxes sur les dépenses de publicité et de promotion ou la taxe sur le chiffre d’affaires des exploitants agricoles.

Voici un exemple des taxes que vous retrouvez dans cette rubrique :

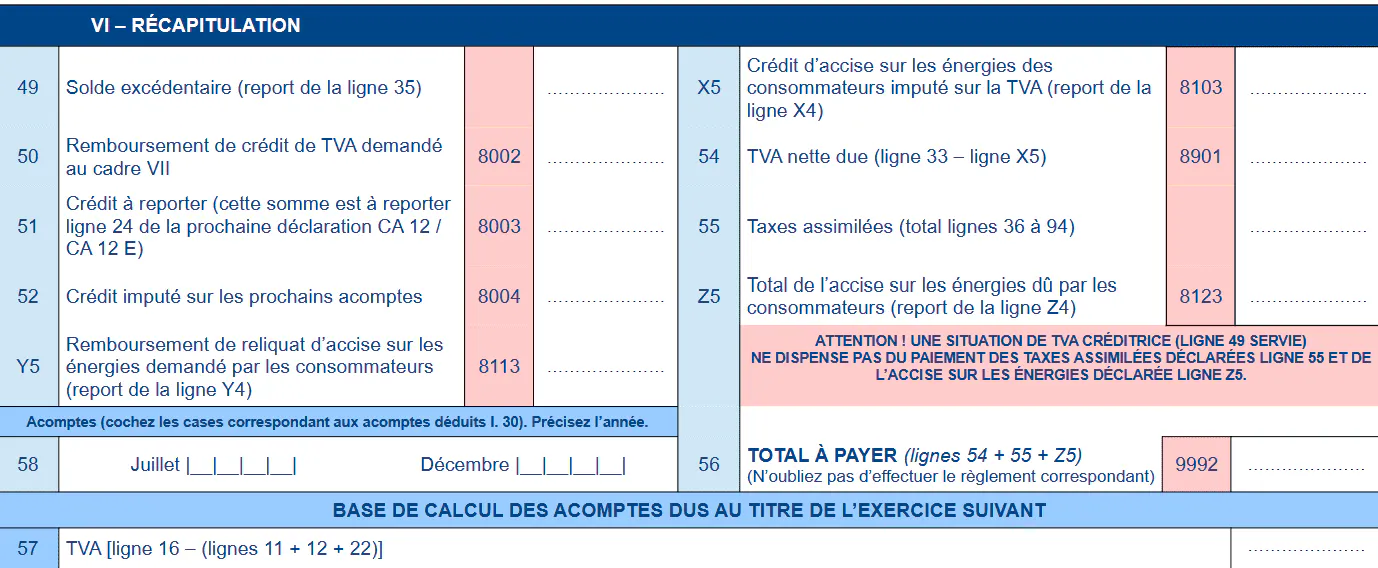

Cadre VI : Récapitulation

Si vous devez payer de la TVA, le montant de la ligne 33 devra être reporté en ligne 54 et 56.

À l’inverse si vous êtes en crédit de TVA, le montant de la ligne 35 devra être reporté en ligne 49.

Plusieurs options s’offrent à vous pour gérer l'excédent de TVA. Vous pouvez :

Demander un remboursement (ligne 50)

Le reporter pour régler la TVA due l'année suivante (ligne 51)

L'utiliser pour payer un futur acompte (ligne 52)

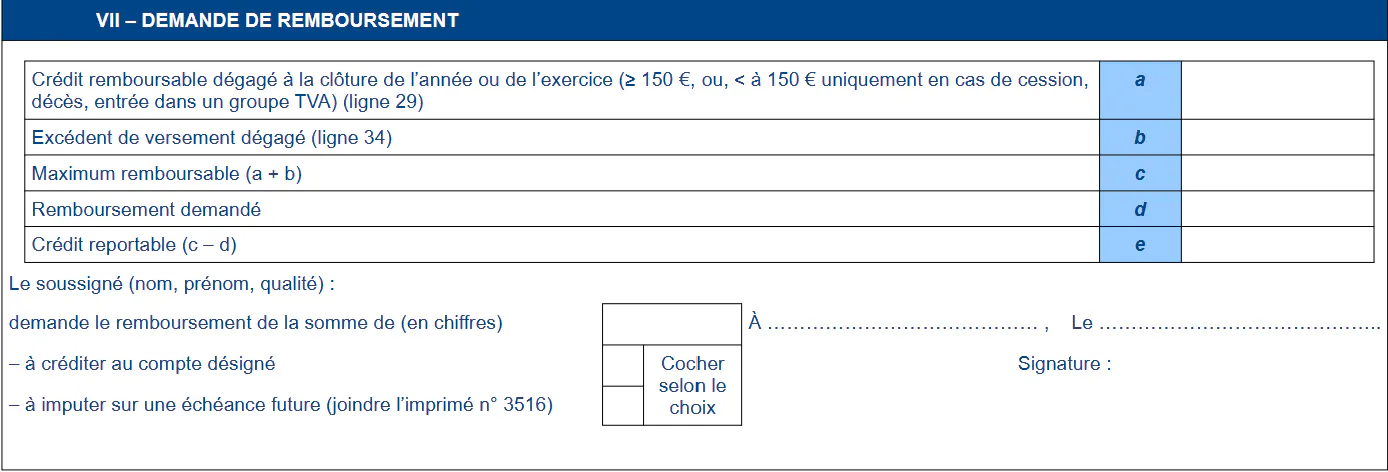

Cadre VII : Demande de remboursement

Ce cadre est à remplir uniquement si vous êtes en crédit de TVA et que vous optez pour le remboursement de celui-ci.

Dates et modalités de dépôt du formulaire CA12

Les échéances

La déclaration CA12 doit être faite annuellement. Concernant l’échéance, deux cas sont à distinguer en fonction de la date de clôture de votre exercice comptable :

- Si votre exercice comptable correspond à l’année civile (clôture au 31 décembre), vous avez jusqu’au 2e jour ouvré suivant le 1er mai de l'année suivante pour faire votre déclaration. Par exemple, pour les déclarations relatives à l'année 2025, la date limite sera le 5 mai 2025.

- Si votre exercice se clôture à une autre période de l’année, vous devez transmettre le formulaire dans les 3 mois suivants la date de clôture.

Deux acomptes sont ensuite à verser au cours de l’année :

En juillet, il correspond à 55 % de la TVA due ;

En novembre, il correspond à 40 % de la TVA due.

Conséquences des retards ou erreurs

Si vous omettez de déposer votre formulaire CA12 à temps ou commettez des erreurs dans le calcul de la TVA, vous pouvez être soumis à des pénalités financières :

Intérêts de 0,20 % par mois de retard ;

Majoration de 10 % si le dépôt a lieu dans les 30 jours de la mise en demeure ou avant son émission ;

Majoration de 40 % si le dépôt a lieu au-delà de 30 jours après mise en demeure ;

Majoration de 80 % en cas d’oublis, d’erreurs ou de manquements graves et répétés de la part de l’entreprise.

Pour éviter toutes erreurs, il est recommandé de faire appel à un expert-comptable ou de consulter directement l’administration fiscale.

Nos derniers articles

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !