Quelle TVA pour les auto-entrepreneurs ? Ses plafonds, sa franchise et exemples d’exonérations

Avez-vous choisi le bon statut ?

AE, SASU, EURL, portage, etc.

AE, SASU, EURL, portage, etc. Quelle protection sociale

Quelle protection sociale Calcul des charges et taxes

Calcul des charges et taxes Simulation financière

Simulation financière

Le statut d’auto-entrepreneur présente un avantage certain : l’exonération de TVA. Cependant, ce régime de franchise en base de TVA n’est pas sans conditions. Explications…

⚠️

Alerte actualité

Le parlement a décidé de reporter l'abaissement du seuil d'exonération de TVA à 25 000 € de chiffre d'affaires pour tous les auto-entrepreneurs à partir du 1er juin 2025 (à la place du 1er mars 2025). Des mesures d’accompagnement pourraient être prises en compte mais l'abaissement du seuil devrait a priori être maintenu. Les seuils de TVA évoqués dans cet article sont donc toujours d’actualité jusqu'au 1er juin 2025. Nous vous conseillons de vous renseigner sur les statuts alternatifs à la micro-entreprise (ex : le portage salarial) si l’abaissement de ce seuil pourrait perturber durablement votre activité.

Les micro-entrepreneurs non soumis à la TVA (franchise en base)

Les micro-entrepreneurs bénéficient d’un régime fiscal et social simplifiés. La franchise en base de TVA fait partie de cette volonté de simplification. Il s’agit ni plus ni moins de la possibilité pour tout micro-entrepreneur d’être exonéré de la déclaration et du paiement de la TVA sur ses ventes de produits ou de prestations de services.

Derrière cet avantage, se cachent d’autres considérations et limitations à prendre en compte pour éviter un redressement fiscal.

La TVA en bref et ses différents taux

Pour rappel, la TVA représente un impôt indirect sur la consommation. Par principe, cette taxe sur la valeur ajoutée s’applique à chaque vente d’un produit ou d’un service. On parle d’impôt indirect, car ce sont les entreprises à l’origine des ventes qui récoltent la TVA puis la reversent à l’Etat.

Le taux normalement appliqué pour la TVA s’élève à 20 % du prix de vente (article 278 du Code général des impôts). D’autres taux spécifiques sont également applicables :

- le taux réduit à 10 %, pour les produits agricoles non transformés, les travaux d’amélioration de l’habitat, etc. ;

- le taux réduit à 5,5 %, pour les produits de première nécessité (ex. : produits alimentaires, produits d’hygiène, énergie…) ;

- le taux particulier de 2,1 %, notamment pour les médicaments remboursables par la sécurité sociale.

Au moment de la création d’une micro-entreprise, un micro-entrepreneur bénéficie automatiquement du régime de franchise en base de TVA. Autrement dit, il est exonéré de déclaration et de paiement de la TVA sur la vente de ses produits ou services.

Cependant, l’exonération prend fin lorsque le micro-entrepreneur dépasse le seuil de franchise de TVA ou renonce à cette exonération.

À noter que la TVA amène d’autres considérations que le simple paiement d’une taxe. Pour vous aider à y voir plus clair sur ce sujet, voici les principaux avantages et inconvénients de la TVA pour les micro-entrepreneurs.

| Avantages | Inconvénients |

|---|---|

|

|

Attention

Les seuils de TVA ne sont pas les mêmes que les plafonds de chiffre d’affaires en micro-entreprise. Les seuils de TVA diffèrent selon la nature de votre activité. Ces derniers ne doivent pas être dépassés pour rester sous le régime de la franchise en base de TVA. En revanche, les plafonds de CA font référence aux chiffres d’affaires à ne pas dépasser pour rester sous le régime de la micro-entreprise.

Zoom sur les auto-entrepreneurs exonérés de la taxe en 2024

Les seuils de franchise de TVA sont réévalués tous les 3 ans. Il existe différents seuils selon la nature de l’activité.

Si vous venez de créer votre entreprise, le seuil de TVA applicable en 2024 sera calculé au prorata temporis.

Afin d’apporter de la flexibilité aux micro-entrepreneurs, le Code général des impôts prévoit également un seuil de tolérance. Ce seuil de tolérance permet de rester sous le régime de la franchise en base de TVA si vous dépassez exceptionnellement le seuil de base durant une année.

Si vous dépassez le seuil de base durant 2 années consécutives ou le seuil de tolérance, vous êtes automatiquement redevable de la TVA et ceci dès le 1er jour du mois de dépassement.

Voici un tableau récapitulatif des seuils de TVA applicables en 2024.

| Activité | Seuil de base | Seuil de tolérance |

|---|---|---|

| Activité commerciale | 91 900 € | 101 000 € |

| Prestation de services | 36 800 € | 39 100 € |

| Activité libérale | 36 800 € | 39 100 € |

Par exemple, vous êtes prestataire de services et vous avez déclaré un CA annuel de 35 000 € en 2023. Vous pouvez continuer à bénéficier du régime de la franchise en base de TVA en 2024, car votre CA ne dépasse pas le seuil de base.

Imaginons qu’en 2024, vous vous surprenez à réaliser un CA de 37 500 €. Vous avez dépassé le seuil de base, mais votre CA se situe en dessous du seuil de tolérance. Vous pouvez rester sous le régime de franchise en base de TVA en 2025. Si vous dépassez une nouvelle fois le seuil de base en 2025, vous serez contraint d’appliquer la TVA sur vos ventes en 2026.

À noter

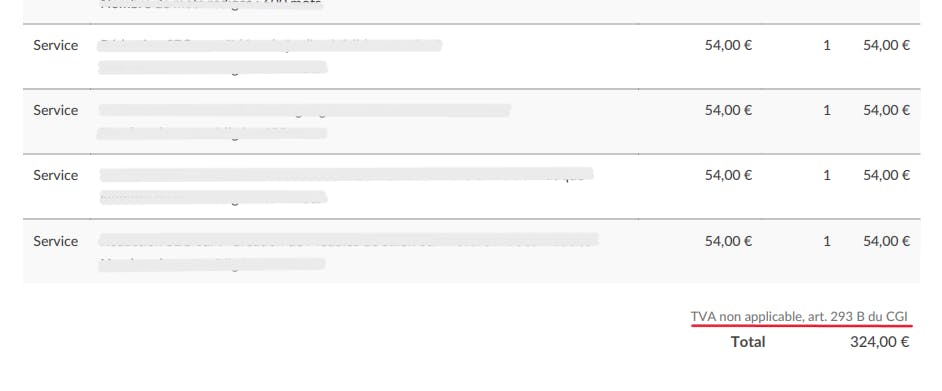

Si vous bénéficiez du régime de la franchise en base de TVA, vous devez obligatoirement le faire figurer sur toutes vos factures adressées à vos clients. La plupart des logiciels de facturation proposent l’intégration de la mention “TVA non applicable - article 293 B du CGI”.

Cas des auto-entrepreneurs soumis à la TVA

Le dépassement du seuil

Le dépassement du seuil de base durant 2 années consécutives ou le dépassement du seuil de tolérance entraine :

- l’application de la TVA sur toutes les factures émises dès le 1er jour du mois de dépassement ;

- l’attribution d’un numéro de TVA intracommunautaire, à demander directement auprès du service des impôts des entreprises (SIE) et à inscrire sur chaque facture ;

- de nouvelles obligations comptables ;

- la possible déduction de la TVA sur les achats professionnels du micro-entrepreneur.

Attention

En cas de dépassement du seuil, la TVA s’applique dès le 1er jour du mois de dépassement, quand bien même votre chiffre d’affaires dépasse le seuil de TVA le 25 du mois. Dans ce cas, vous devrez rectifier toutes vos factures émises précédemment dans le mois et les renvoyer avec application de la TVA à vos clients. Pour éviter cela, anticipez le dépassement du seuil afin d’intégrer la TVA sur toutes les factures concernées.

💡

Vous ne souhaitez pas dépasser le plafond de TVA car cela chamboulerait directement la gestion de votre activité d’auto-entrepreneur ?

Démarches supplémentaires liées à la TVA (collecte et transmission à l’État avec des acomptes et régularisations), modifications de vos factures, nouvelles obligations comptables et sanctions en cas de paiement tardif… Bonne nouvelle ! Avec Jump, contrairement à la micro-entreprise, il n’y a aucun plafond limite de TVA, vous pouvez facturer sans contraintes tout en restant indépendant. La cerise sur le gâteau ? Vous n’avez rien à déclarer, Jump s’occupe de toutes les démarches liées à la TVA, facturation et comptabilité. Gérez votre activité en toute sérénité dès maintenant en prenant rendez-vous avec nos experts.

Un choix volontaire du micro-entrepreneur

Un micro-entrepreneur peut tout à fait choisir d’être soumis à la TVA sans dépasser le seuil de TVA.

Cette option pour le paiement de la TVA est à demander directement auprès du service des impôts des entreprises (SIE) compétent. Ce choix est valable pendant une durée de 2 ans. Sans changement de la part du micro-entrepreneur, cette option sera automatiquement reconduite.

Si par la suite vous regrettez votre choix, vous pouvez dénoncer cette option. En d’autres termes, vous pouvez demander à revenir au régime de franchise en base de TVA dans les 2 ans qui suivent votre demande initiale. Cependant, si vous avez bénéficié d’un crédit de TVA, l’option est obligatoirement reconduite pour 2 années supplémentaires.

Déclarations et modalités de facturation de la taxe

Pour appliquer la TVA, vous devez demander un numéro de TVA intracommunautaire à votre SIE. Ce numéro de TVA sera à inscrire sur chacune de vos factures.

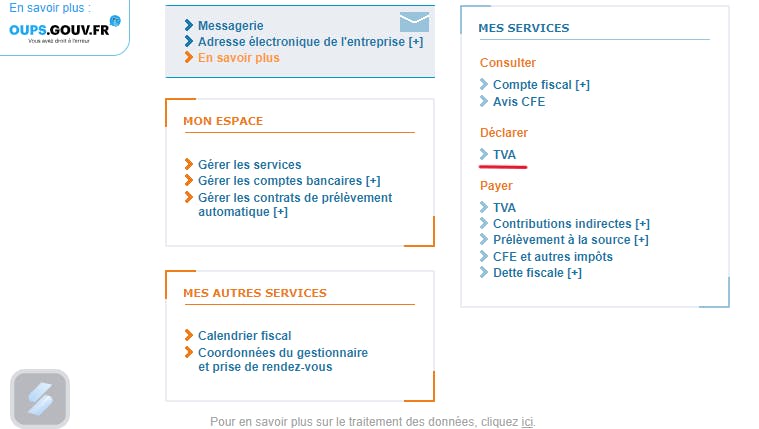

Vous devrez également procéder à une déclaration de la TVA sur votre espace professionnel sur le site impots.gouv.fr.

Dans ce cas, 2 choix s’offrent à vous concernant le régime de la TVA :

- une déclaration annuelle sous le régime simplifié ;

- une déclaration mensuelle ou trimestrielle sous le régime normal.

FAQ

Comment être exonéré de la TVA ?

L’exonération de la TVA pour les micro-entrepreneurs s’effectue automatiquement lors de la création de la micro-entreprise et tant que le chiffre d’affaires déclaré ne dépasse pas le seuil de TVA.

Est-ce qu’un auto-entrepreneur peut récupérer la TVA ?

Un auto-entrepreneur peut récupérer la TVA sur ses achats professionnels uniquement si ce dernier est redevable de la TVA.

Un auto-entrepreneur peut-il être soumis au régime normal de TVA ?

Un auto-entrepreneur peut être soumis au régime normal de TVA sur demande auprès du SIE compétent. Ce choix peut être avantageux pour bénéficier d’un remboursement plus rapide d’un crédit de TVA, mais amène également des obligations comptables plus conséquentes.

Existe-t-il un seuil de tolérance pour les auto-entrepreneurs ?

Oui, il existe un seuil de tolérance pour les auto-entrepreneurs. Le montant de ce seuil dépend de la nature de l’activité (commerciale, artisanale, libérale) et permet de rester sous le régime de franchise en base de TVA en cas de dépassement exceptionnel et peu élevé du seuil de base.

Comment calculer le prix de ma prestation avec la TVA ?

Pour calculer le prix de votre prestation avec la TVA c’est-à-dire toute taxe comprise (TTC), il faut d’abord commencer par calculer le montant de la TVA de la façon suivante :

Montant Hors Taxe (HT) de votre prestation (le prix que vous souhaitez fixer ) x Taux de TVA = Montant de TVA

Le taux de TVA pour les prestations de services est de 20%

Exemple : Vous êtes graphiste et vous souhaitez refaire la plateforme de marque d’un client. À la louche vous avez déjà un premier prix en tête : 1200 €

1200 x 20/100 = 240 € (montant de TVA)

Une fois le montant de TVA obtenu, il faut ajouter ce montant au prix de votre prestation HT.

Montant de TVA + Montant HT de votre prestation = Prix TTC

1200 + 240 = 1449 € (montant TTC de votre prestation).

Dois-je baisser mon prix pour que mes clients n’aient pas à payer plus cher si je facture de la TVA ?

Tout dépend de la typologie de vos clients. L’ajout de la TVA impactera essentiellement vos clients particuliers ou les entreprises qui ne sont pas redevables de la TVA :

- Lorsque vous facturez la TVA, celle-ci est ajoutée au prix de vente, ce qui peut augmenter le coût final pour vos clients particuliers. Si vous souhaitez que vos clients ne paient pas plus cher, vous pourriez envisager de baisser votre prix hors TVA pour compenser l'ajout de la TVA. Cela permettrait de maintenir le prix total que vos clients paient à un niveau similaire à celui avant la facturation de la TVA.

- En revanche, si vous avez des clients professionnels qui sont également redevables de la TVA, ils pourront récupérer la TVA payée sur leurs achats et dépenses professionnelles, ce qui réduit in fine le coût net de ces dépenses ce qui signifie qu'ils ne sont pas affectés par l'augmentation du prix due à la TVA.

Vous pourriez donc envisager d'ajuster vos prix en fonction de votre clientèle pour maintenir l'attractivité de vos offres.

Si je facture de la TVA, combien je gagne ?

Lorsque vous facturez la TVA, celle-ci est ajoutée au prix de vente de vos biens ou services, augmentant ainsi vos recettes brutes. Cependant, cette TVA collectée n'est pas un revenu pour votre entreprise, car elle doit être reversée à l'État. Voici comment cela fonctionne en détail :

- Recettes Brutes : Supposons que vous vendez pour 30 500 € TTC, ce qui inclut 5 300 € de TVA. Vos recettes brutes sont donc de 30 500 €.

- Revenu Hors TVA : Pour obtenir votre revenu hors TVA, vous devez soustraire la TVA collectée. Dans cet exemple, cela donne : Revenu hors TVA = 30 500 € - 5 300 € = 25 200 €.

- Coûts et TVA Déductible : Vous avez également des coûts liés à vos achats et dépenses. Supposons que vous avez des achats pour un montant total de 12 200 € TTC, incluant 1 900 € de TVA. Vous pouvez récupérer cette TVA sur vos achats, ce qui réduit le coût net de vos dépenses : Coût net = 12 200 € - 1 900 € = 10 300 €.

- Calcul du Bénéfice Net : Pour calculer votre bénéfice net, vous soustrayez vos coûts nets de votre revenu hors TVA : Bénéfice net = Revenu hors TVA - Coût net = 25 200 € - 10 300 € = 14 900 €.

En résumé, votre bénéfice net est déterminé par vos revenus hors TVA moins vos coûts nets, incluant la récupération de la TVA sur vos achats.

Sources :

Audrey Roy est diplômée d'un master II en droit de l'entreprise.

Ces autres articles pourraient aussi vous intéresser

Léo vous explique comment améliorer votre vie en 20 min

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !