Quel est le plafond de chiffre d'affaires à ne pas dépasser en auto-entrepreneur ?

Emma Proust est diplômée d'un Master II en droit de la propriété intellectuelle et management.

En tant qu’auto-entrepreneur vous êtes soumis au régime fiscal de la micro-entreprise. Ce régime est conditionné au respect de certains seuils de chiffre d’affaires.

Voici tout ce que vous devez savoir sur le chiffre d’affaires quand vous êtes auto-entrepreneur.

Les plafonds de chiffre d’affaires à ne pas dépasser

Pour bénéficier du statut de micro-entrepreneur, votre chiffre d’affaires ne doit pas dépasser certains seuils.

Les nouveaux seuils à connaître pour 2025 selon votre activité

Les seuils de chiffre d’affaires (CA) Hors Taxe (HT) à ne pas dépasser quand vous êtes auto-entrepreneur, dépendent de votre activité. Ils ont été modifiés par la loi de finances pour 2024. Les nouveaux seuils à respecter sont les suivants :

Précisions

Location directe ou indirecte de meublés de tourisme non classés = location d'un hébergement individuel comme une villa, un appartement ou un studio meublé.

Dans un soucis de praticité, l’administration précise que les loueurs de meublés de tourisme non classés peuvent, pour les revenus de 2023, opter pour le régime antérieur à la loi de finances 2024 (seuil de 77 700 €).

Précisions

Si vous exercez une activité mixte (ventes et prestations de service), votre chiffre d'affaires global annuel ne doit pas dépasser 188 700 € et la partie relative aux activités de service ne doit pas dépasser 77 700 €.

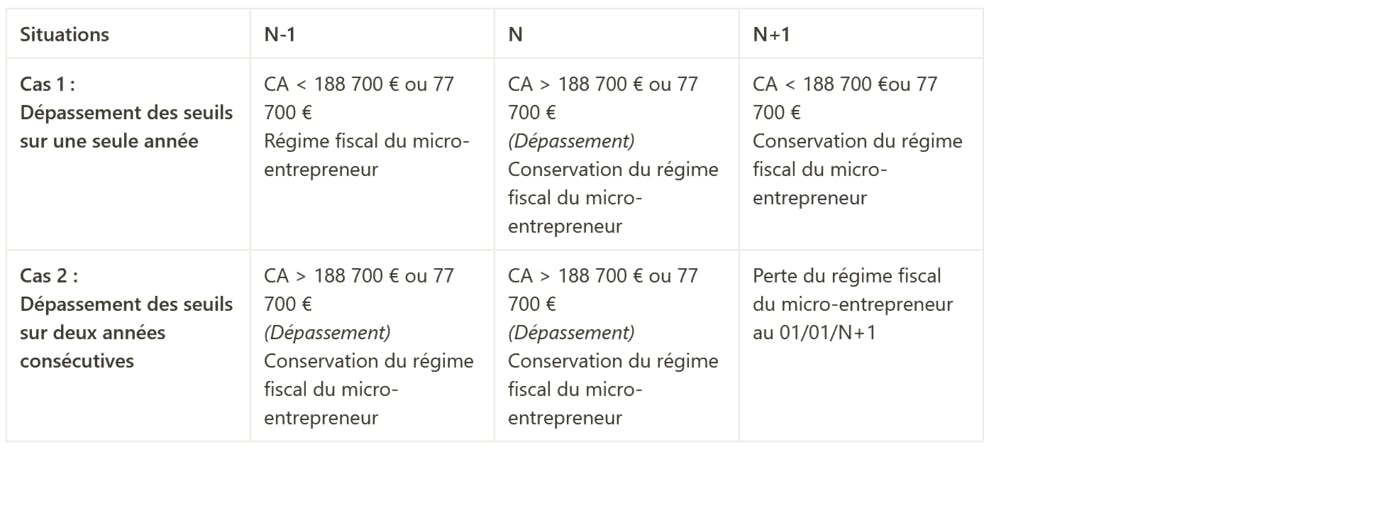

La flexibilité de plafonds de chiffre d’affaires entre la première et seconde année

La première année d’exercice de votre activité (comme la dernière année), le chiffre d’affaires à prendre en compte est calculé au prorata du nombre de jours d’exercice de l’activité.

Illustration

Jean est livreur de plats cuisinés depuis le 1er avril 2023. Le seuil applicable à son activité est 77 700 € de Chiffre d’affaires HT. Sur l’exercice 2023 il aura donc travaillé au total 274 jours (du 1er avril au 31 décembre 2023).

Le calcul pour connaître son plafond de chiffre d’affaires pour cette première année d’exercice est le suivant :

77 700 x 274/365 = 58 328 €.

Jean ne doit donc pas dépasser un chiffre d’affaire HT de 58 328 € (uniquement pour cette première année d’exercice).

Après votre première année d’exercice, vous sortez du champ d’application du régime micro-entrepreneur si vous dépassez le plafond de chiffre d’affaires auquel vous êtes soumis pendant deux années consécutives.

Pour mieux vous aider à comprendre :

Les conséquences en cas de dépassement des plafonds

Les impact sur le statut

D’un point de vue juridique, le dépassement du seuil de chiffre d’affaires n’aura pas de conséquences sur votre statut juridique. Vous pourrez rester auto-entrepreneur, tout comme vous pourrez opter pour une structure juridique différente si vous le souhaitez (SASU, EURL…).

En revanche, sur le plan fiscal, vous passerez du régime de micro-entrepreneur :

- Au régime réel d’imposition si vous réalisez des bénéfices industriels et commerciaux (BIC) : activités de ventes de marchandises et fourniture de logements + activités de prestation de services commerciales et artisanales.

- Au régime de la déclaration contrôlée si vous réalisez des bénéfices non commerciaux (BNC) : professions libérales, artistiques, scientifiques…

Les seuils de déclenchement de la TVA

En principe l’auto-entrepreneur n’est pas assujetti au paiement de la TVA. On dit qu’il bénéficie du régime de la franchise en base de TVA. Il ne collecte pas et ne reverse pas la TVA.

La conséquence est que vos factures sont émises sans TVA. Vous êtes obligés de mentionner sur celles-ci : "TVA non applicable, art. 293 B du CGI".

Toutefois, là encore, si vous dépassez certains seuils fixés par la loi, vous deviendrez assujettis à la TVA.

Seuils de déclenchement TVA en fonction du CA :

- Pour les ventes de marchandises : 91 900 € (seuil limite) et 101 000 € (seuil majoré) de chiffre d'affaires ;

- Pour les prestations de services : 36 800 € (seuil limite) et 39 100 € (seuil majoré) de chiffre d’affaires.

Si vous dépassez le seuil limite de chiffre d'affaires, vous entrez dans ce qu'on appelle le "seuil majoré". C’est la limite au-dessus de laquelle vous devrez commencer à payer la TVA.

Si votre chiffre d'affaires se trouve entre le seuil limite et ce seuil majoré, vous ne paierez pas de TVA la première année où vous le dépassez. Mais si cette situation continue l'année suivante, vous devrez commencer à payer la TVA.

Pour en savoir plus, vous pouvez consulter notre ebook sur le sujet :

Je télécharge le guide !

Déclarer son chiffre d'affaires en ligne

En tant qu’auto-entrepreneur, vous devez obligatoirement déclarer votre chiffre d’affaires. Cette déclaration s’effectue en ligne et donne lieu au paiement de cotisations sociales.

Choix de la fréquence et modalités de déclaration

Vous pouvez choisir de déclarer votre chiffre d’affaires mensuellement ou trimestriellement. Ce choix s’effectue lorsque vous enregistrez votre micro-entreprise.

Calendrier

- Échéances mensuelles : dernier jour du mois

- Échéances trimestrielles : 30 avril, 31 juillet, 31 octobre et 31 janvier, avant midi.

Attention

Le choix de la périodicité est automatiquement reconduit chaque année. Si vous souhaitez en changer il faut faire la demande auprès de votre Centre des formalités des entreprises (CFE), avant le 31 octobre. Votre choix s’appliquera alors dès le 1er janvier de l’année suivante.

Important

Même si vous réalisez un chiffre d’affaire nul durant la période (mensuelle ou trimestrielle), vous êtes obligé d’effectuer votre déclaration. Vous indiquerez alors 0 € dans la case correspondante de votre déclaration.

3 étapes clés de la déclaration

Pour déclarer le chiffre d’affaires que vous avez réalisé (sur le mois ou le trimestre), il vous suffit de vous rendre sur le site auto-entrepreneur de l’URSSAF et suivre les étapes ci-dessous :

- Se connecter à votre espace personnel

- Remplir votre déclaration

- S’acquitter du montant à payer, s’il y a lieu

Les étapes détaillées

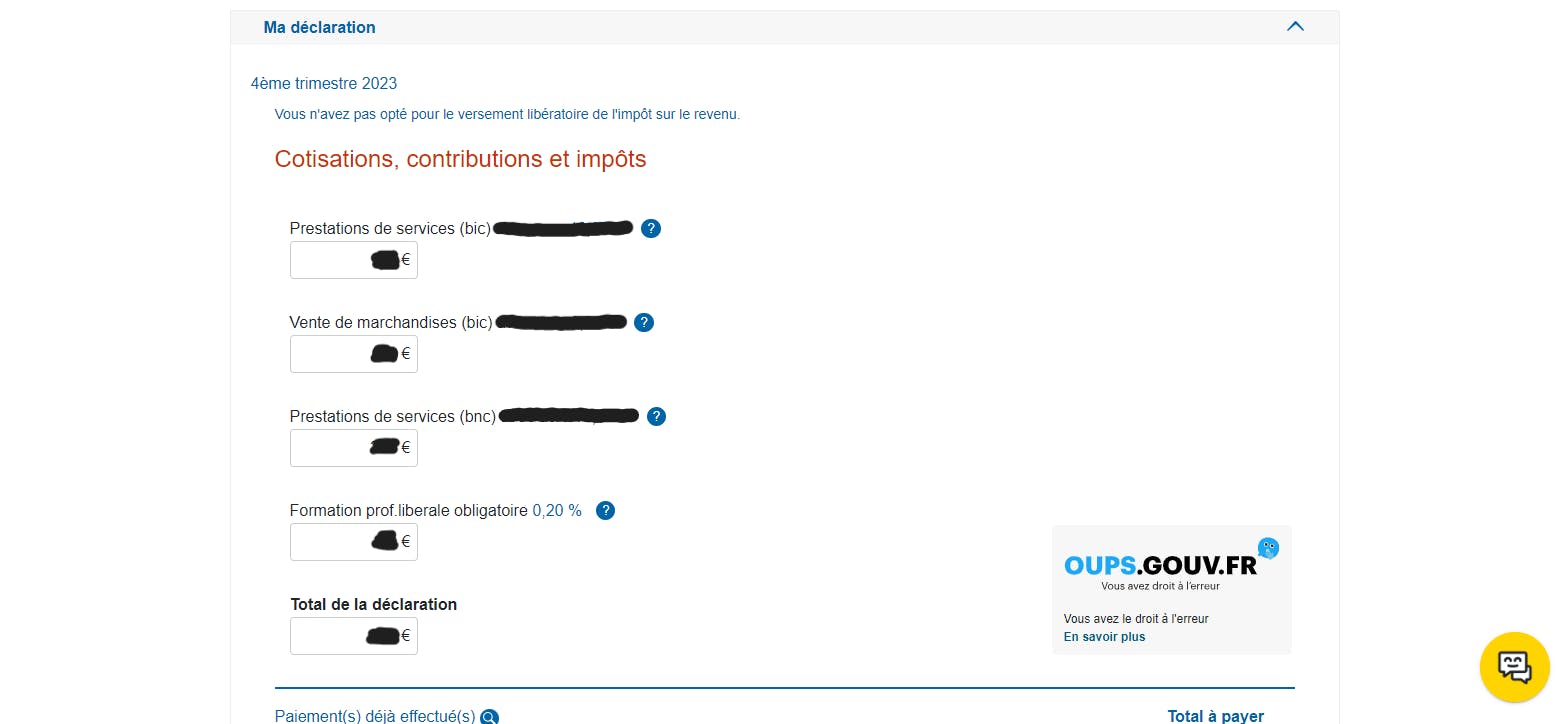

Une fois connectée à votre espace personnel (adresse mail + mot de passe), cliquez sur “Gérer mon auto-entreprise”, puis sur “Déclarer et payer”, et enfin sur “Mes échéances en cours”. Vous pouvez alors remplir votre déclaration en inscrivant votre chiffre d’affaires dans la case relative à votre type d’activité.

Le chiffre d’affaires se déclare toujours Hors Taxe (HT).

Des charges non déductibles du CA en micro-entreprise

En tant qu’auto-entrepreneur vous ne pouvez pas déduire les frais professionnels de votre activité. Vous ne pouvez pas déduire par exemple les frais kilométrique ou l’achat de matériels nécessaires à votre activité.

Que faire en cas de retard de déclaration ?

Les étapes pour régulariser ma situation

Si vous oubliez d’effectuer votre déclaration dans les délais, n’attendez pas et connectez-vous le plus rapidement possible à votre espace personnel sur le site de l’URSSAF pour faire votre déclaration.

L’info en plus

Sous certaines conditions, vous pouvez faire une demande auprès de l’URSSAF et bénéficier d’une remise de vos majorations de retard. Pour plus d’infos, rendez vous sur le site de l’URSSAF.

Les sanctions que je risque en cas de manquement

Si vous oubliez de déclarer votre chiffre d’affaires avant l’échéance, une pénalité de retard vous sera appliquée. Celle-ci est de 58 € en 2024 par déclaration manquante (et même si votre chiffre d'affaires est nul).

De plus, vous vous verrez appliquer des majorations sur vos cotisations sociales :

- En cas de déclaration mensuelle, une majoration de 5 % s'applique à chaque déclaration manquante de l'année civile ;

- En cas de déclaration trimestrielle, une majoration de 15 % s'applique à chaque déclaration manquante de l'année civile.

Chiffre d’affaires encaissé versus salaire net

En tant qu’auto-entrepreneur vous n’avez pas le statut de salarié (et donc pas de fiches de paie). Vous fixez votre propre tarif.

Le salaire net de l’auto-entrepreneur correspond donc au chiffre d’affaire réalisé au cours de la période, moins les charges et cotisations à payer. Ces charges et cotisations sont :

- Les cotisations de l’URSSAF (à payer à l’issue de votre déclaration mensuelle ou trimestrielle) ;

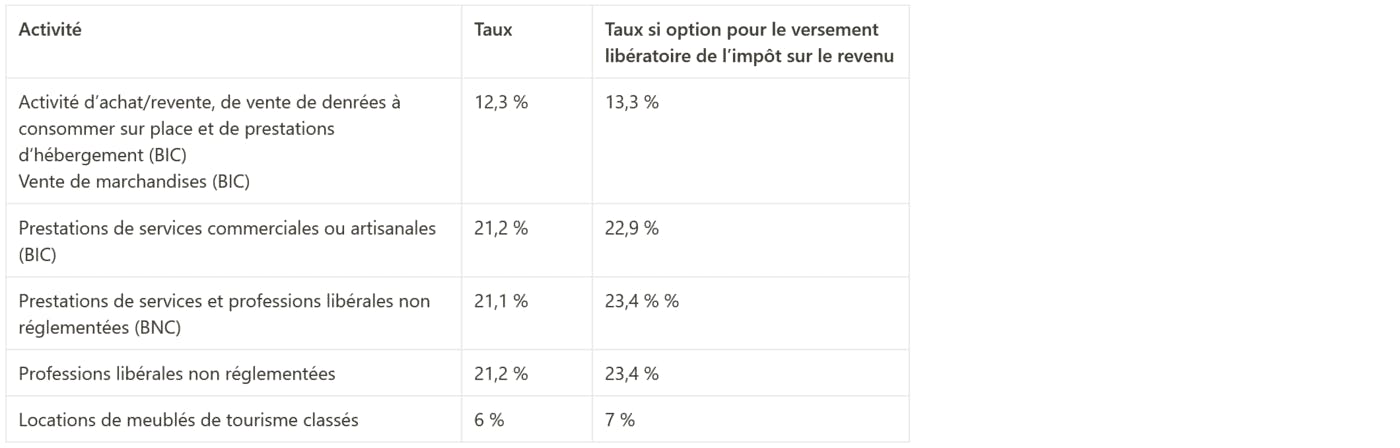

Tableau cotisations URSSAF en fonction de votre activité

- La cotisation foncière des entreprises - CFE (à payer une fois par an) ;

Info CFE

Vous êtes exonérés du paiement de la CFE :

- La première année d’exercice de votre activité ;

- Si vous ne disposez pas de local ;

- Si votre chiffre d’affaires annuel ne dépasse pas 5000 €.

- L’impôt sur le revenu (si lors de l’immatriculation de votre micro-entreprise vous n’avez pas opté pour le versement libératoire de l’impôt sur le revenu).

Abattement impôt sur le revenu

Si vous n’avez pas opté pour le versement libératoire, lors de votre déclaration d’impôt sur le revenu, un abattement pour frais professionnels sera appliqué au montant déclaré. Celui-ci est de :

71 % pour les activités de ventes ou de fourniture de logement relevant des bénéfices industriels et commerciaux (BIC) ;

50 % pour les activités de prestations de services relevant des BIC ;

34 % pour les activités de prestations de services relevant des bénéfices non commerciaux (BNC) et les activités libérales.

➡️ Illustrations

Achat/revente de marchandises (BIC) :

Prestation de services (BNC) :

*hypothèse foyer fiscal : Célibataire, pas d’enfants à charge.

Grâce à l’outil de simulation de l’URSSAF, vous pouvez obtenir une idée de votre salaire net.

Quid du cumul avec d'autres activités en micro-entreprise

Règles du cumul pour les auto-entrepreneurs

Vous pouvez exercer plusieurs activités différentes au sein de votre micro-entreprise. Vous ne pouvez en revanche avoir qu’une seule micro-entreprise.

Une déclaration en ligne sur le site du guichet des formalités des entreprises est nécessaire si vous décidez de développer une ou plusieurs activités secondaires à votre activité initiale.

Gestion du CA en cas de multiples activités

- Si le(s) activité(s) secondaire(s) relèvent de la même catégorie d’activité que votre activité initiale, le seuil de chiffre d’affaires à respecter reste le même.

- Si l’activité devient mixte, le régime micro-fiscal restera applicable à une double condition : Le chiffre d’affaires global (cumulé) ne doit pas excéder 188 700 € Le chiffre d’affaires global des prestations de services ne doit pas excéder 77 700 €

- FAQ

- Il correspond à tous les revenus générés par son activité, au montant total des ventes qu’il a réalisé (ventes de marchandises, prestations de services, etc…).

Quel chiffre d'affaires pour quel salaire en auto-entrepreneur ?

Le chiffre d’affaires de l’auto-entrepreneur ne correspond pas à son salaire net. Il faut en effet déduire de ce chiffre d’affaires, les cotisations sociales payées auprès de l’URSSAF (et dont le taux dépend de votre activité), puis ne pas oublier le paiement de l’impôt sur le revenu, sauf si vous avez opté pour le versement libératoire de l’impôt sur le revenu.

Quel plafond ne pas dépasser pour rester auto-entrepreneur ?

Ce plafond dépend de l’activité exercée :

- Vente de marchandises et fourniture de logements : 188 700 € ;

- Prestations de services et activités libérales : 77 700 € ;

- Location de meublés de tourisme non classés : 15 000 €.

Que se passe-t-il en cas de dépassement du plafond ?

En cas de dépassement du plafond, le régime fiscal de l’auto-entrepreneur évolue. Il passe du régime de la micro-entreprise au :

- Régime réel d’imposition en cas de BIC

- Régime de la déclaration contrôlée en cas de BNC

Nos derniers articles

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !