TVA déductible en micro-entreprise : définition et modalités

Audrey Roy est diplômée d'un master II en droit de l'entreprise.

La TVA déductible est à différencier de la TVA collectée lorsqu’un micro-entrepreneur applique la TVA sur ses ventes. Voyons plus en détail les règles en vigueur et les avantages à déduire la TVA…

Comprendre la TVA déductible

Définition de la TVA déductible

Toute entreprise est assujettie à la taxe sur la valeur ajoutée (TVA). Cet impôt sur la consommation est prélevé lors de la vente de produits et de prestations de service. Une entreprise collecte la TVA pour l’État et lui reverse par la suite. Une entreprise peut par la suite déduire la TVA de ses frais professionnels de la TVA collectée.

Par exemple, une entreprise déclare 500 euros de TVA collectée au titre des ventes qu’elle a réalisé sur un mois d’activité. Si cette entreprise paie au total 200 euros de TVA sur des frais professionnels durant ce mois, l’entreprise peut déduire ces 200 euros de TVA déductible des 500 euros de TVA collectée. De ce fait, l’entreprise devra seulement reverser 300 euros de TVA à l’État.

Attention : les micro-entrepreneurs peuvent bénéficier du régime de franchise en base de TVA. Ce régime permet une exonération de l’application de la TVA sur les ventes. En contrepartie, il n’est pas possible de déduire la TVA de ses frais professionnels.

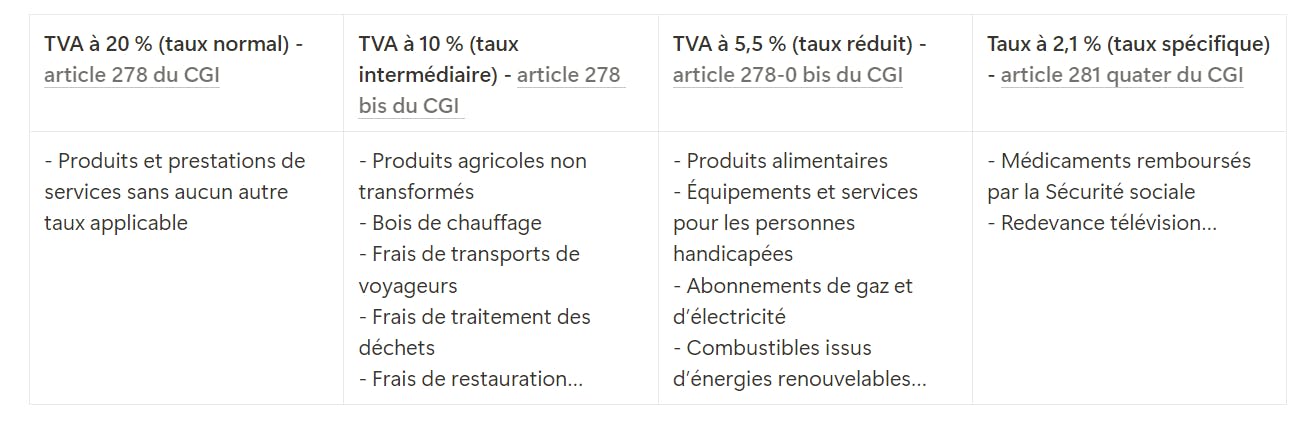

Les divers taux de TVA déductibles

Le taux de TVA dépend de la nature du produit ou de la prestation de services proposé à la vente. Il existe 4 taux de TVA appliqués en France.

Conditions de déductibilité de la TVA lorsqu’on est auto-entrepreneur

Les conditions à remplir

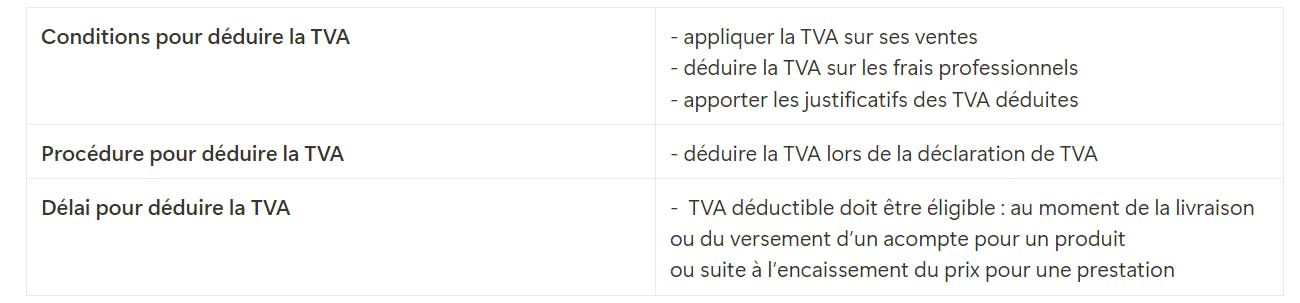

Les conditions à satisfaire pour déduire la TVA de vos frais professionnels en tant que micro-entrepreneur sont les suivantes (article 271 du CGI) :

- le micro-entrepreneur doit être soumis au régime simplifié ou au régime normal de TVA et avoir renoncé au régime de franchise en base de TVA ou doit avoir dépassé le seuil de TVA entrainant l’application de la TVA sur ses ventes ;

- la TVA déductible doit concerner des achats nécessaires à l’exploitation de la micro-entreprise, c’est-à-dire des frais professionnels (ex.: matériel informatique utilisé pour l’activité de l’entreprise) et non des frais uniquement à des fins personnelles ;

- la TVA déductible doit être justifiée, c’est-à-dire que chaque TVA déduite doit être accompagnée d’un justificatif indiquant le taux et le montant de la TVA (ex. : une facture).

Bon à savoir : La TVA devient exigible lorsque les instances fiscales peuvent en réclamer le paiement. La TVA d’un produit est éligible au moment de la livraison ou lors du versement d’un acompte. La TVA d’une prestation est éligible au moment de l’encaissement du prix, sauf pour les entreprises optant pour le régime des débits avec une TVA éligible à la date de la facture.

Les biens et services exclus de ce droit

Certains achats professionnels sont exclus du dispositif de TVA déductible (article 206 annexe II du CGI). Il s’agit notamment :

- des biens et services relatifs au logement et fournis gratuitement au dirigeant et au personnel de l’entreprise ;

- des cadeaux pour des clients, fournisseurs ou collaborateurs ne dépassant pas les 73 € TTC par cadeau et par an pour un même bénéficiaire ;

- des biens et services dont plus de 90 % de leur utilisation ne concerne pas la micro-entreprise (ex.: un micro-entrepreneur qui utilise à plus de 90 % un ordinateur à des fins personnelles) ;

- des véhicules achetés au nom de l’entreprise pour le transport de personnes ou à usage mixte (usage professionnel et personnel), sauf pour les micro-entreprises dans le transport de voyageurs ou dans la location de véhicules et les auto-écoles.

Raisons des déductions de TVA

La TVA déductible permet aux entreprises de bénéficier d’un avantage fiscal certain, facilitant les investissements professionnels. En effet, la TVA déductible permet de réduire le montant de la TVA collectée à payer à l’État.

De même, lorsque la TVA déductible est plus élevée que la TVA collectée, les entreprises bénéficient d’un crédit de TVA. Dans ce cas, plusieurs options sont proposées aux entreprises :

- reporter le crédit de TVA sur la TVA collectée de la prochaine déclaration de TVA ;

- demander le remboursement intégral ou partiel du crédit de TVA.

Une micro-entreprise qui applique la TVA sur ses ventes peut ainsi optimiser ses revenus lorsque cette dernière présente d’importants frais professionnels avec application de la TVA.

Types de TVA récupérables

Les principaux types de TVA récupérables en micro-entreprises concernent :

- les achats de biens et de services pour l’activité de la micro-entreprise (ex.: matériel informatique, fourniture de bureau, logiciel…) ;

- les abonnements téléphonique et internet ;

- les frais publicitaires ;

- les achats de véhicules utilitaires ;

- les frais de location de véhicules… ;

- les frais de prestataires de services (ex. : expert-comptable, juriste…) ;

- etc.

Par principe, la TVA est déductible sur tous les biens et prestations de services utilisés pour l’exploitation de l’entreprise et ne faisant pas l’objet d’une exclusion selon l’article 206 annexe II du CGI.

FAQ

Quelle est la différence entre la TVA collectée et la TVA déductible ?

La TVA collectée correspond à la TVA appliquée sur les ventes réalisées par une entreprise. La TVA collectée est à reverser par la suite à l’État.

La TVA déductible correspond à la TVA payée par une entreprise sur ses frais professionnels. Cette TVA peut être déduite de la TVA collectée au moment de la déclaration de TVA.

Comment calculer la TVA déductible ?

Le montant de la TVA déductible dépend de l’utilisation du bien ou du service. Pour un achat exclusivement dédié à la micro-entreprise et non exclu du dispositif de TVA déductible, la TVA pourra être déduite en totalité.

Pour un achat partiellement utilisé pour la micro-entreprise, il faut appliquer un coefficient de déduction (article 205 du CGI). Le coefficient de déduction représente le produit des coefficients d’assujettissement, de taxation et d’admission (article 206 du CGI). Dans ce cas, le calcul de la TVA déductible est le suivant : montant de TVA x coefficient de déduction. Si le coefficient de déduction est égal à 0, la TVA ne pourra pas être déduite.

Sources :

Nos derniers articles

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !