Formulaire CA3 : Le Guide

Audrey Roy est diplômée d'un master II en droit de l'entreprise.

Le formulaire CA3 concerne la déclaration de la TVA pour les entreprises soumises au régime réel normal et au mini-réel de TVA. Cette déclaration permet de calculer le montant de la TVA due ou du crédit de TVA (différence entre la TVA collectée et la TVA déductible). Une erreur dans cette déclaration peut entrainer de graves conséquences pour l’entreprise, avec le risque d’un redressement fiscal.

Voici comment remplir correctement ce formulaire pour une gestion sereine de votre entreprise…

En quoi consiste le formulaire CA3 ?

C’est quoi ?

Le formulaire CA3 permet de déclarer la taxe sur la valeur ajoutée (TVA) et les taxes assimilées pour les entreprises redevables à la TVA.

Les informations qui y sont renseignées permettent de déterminer le montant de la TVA nette à payer ou du crédit de TVA dont bénéficie l’entreprise. Cette déclaration est à effectuer tous les mois ou tous les trimestres selon la périodicité qui s’applique à l’entreprise.

Qui doit le remplir ?

Les entreprises qui doivent remplir le formulaire CA3 sont celles soumises :

au régime du mini-réel de TVA, c’est-à-dire les entreprises qui choisissent l’application du régime réel pour la TVA et du régime simplifié d’imposition pour les bénéfices ;

au régime réel normal pour la TVA, lorsque leur chiffre d’affaires est supérieur à 840 000 € pour les activités commerciales et d’hébergement et à 254 000 € pour les prestations de services artisanales et libérales.

Les entreprises bénéficiant du régime de franchise en base de TVA ou du régime réel simplifié de TVA peuvent y renoncer en demandant l’application du régime réel normal au service des impôts des entreprises (SIE). Dans ce cas, ces entreprises devront déclarer leur TVA par le biais du formulaire CA3.

Comment remplir et envoyer le formulaire CA3 ?

Quand faut-il envoyer le formulaire ?

Ce formulaire CA3 est à remplir et à envoyer chaque mois au service des impôts des entreprises. Pour cela, vous pouvez vous connecter sur votre compte professionnel depuis le site officiel des impôts.

Bon à savoir

Les entreprises redevables d’un montant de TVA annuel inférieur à 4 000 € peuvent déclarer et payer la TVA tous les trimestres au lieu de tous les mois.

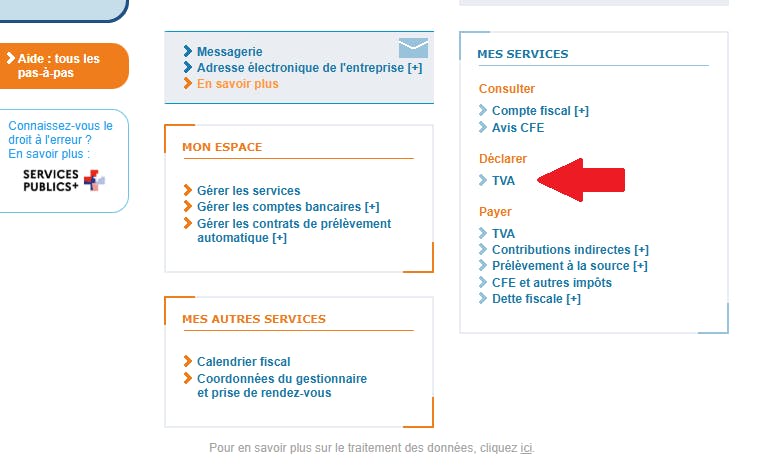

Où se procurer le formulaire ?

Le formulaire CA3 est accessible en ligne :

en libre accès sur le site des impôts sous l’intitulé Formulaire n°3310-CA3-SD ;

directement sur votre espace professionnel depuis le site des impôts.

Bon à savoir

Vous pouvez remplir directement le formulaire en ligne à partir de votre espace professionnel sur le site des impôts pour une déclaration et un envoi simplifiés du formulaire chaque mois ou chaque trimestre.

Les sections principales à compléter

La période de déclaration

Vous devez déclarer le jour, le mois et l’année du début et de la fin de la période concernée pour cette déclaration de TVA.

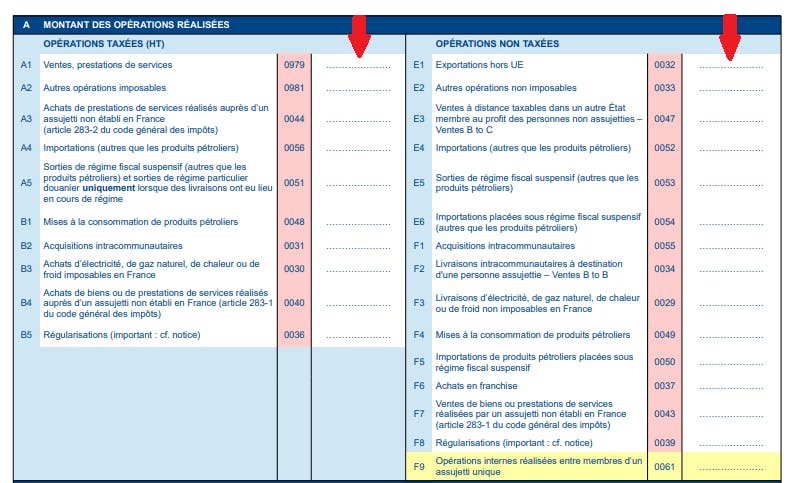

Le montant des opérations réalisées

Il s’agit ici de renseigner les opérations soumises à la TVA, ainsi que celles non taxées.

Les principales lignes à compléter sont les suivantes :

ligne A1 - le montant du chiffre d’affaires hors TVA concernant les ventes soumises à la TVA ;

ligne E1 - le montant du chiffre d’affaires concernant les ventes en franchise de taxe, c’est-à-dire pour lesquelles ne s’appliquent pas la TVA (ex. : vente de produits destinés à être livrés en dehors de l’Union européenne).

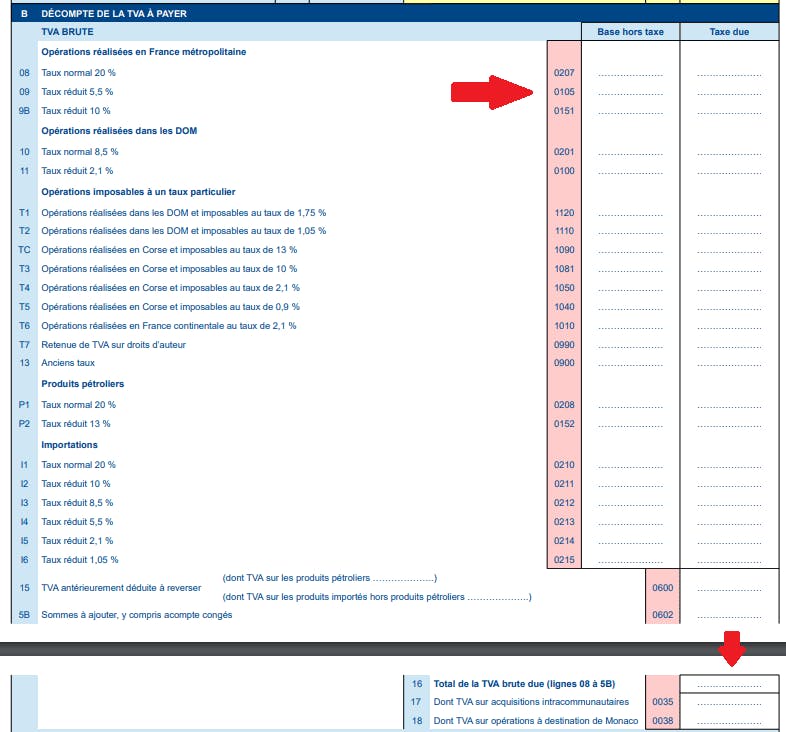

Le décompte de la TVA à payer

Plusieurs taux de TVA peuvent s’appliquer selon la nature du produit ou de la prestation de services.

En France métropolitaine, vous pouvez ainsi appliquer 3 taux de TVA :

le taux normal à 20 % ;

le taux réduit à 10 % pour la vente de bois de chauffage, pour la location d’un emplacement dans un camping, pour une entrée dans un musée… ;

le taux réduit à 5,5 % pour les produits alimentaires, les livres, les travaux d’amélioration de la performance énergétique d’une habitation...

Vous devez ainsi inscrire le montant de votre chiffre d’affaires hors TVA sur la ligne correspond au taux de TVA appliqué (ex. : ligne B08 pour la vente de produits avec une TVA à 20%).

Le montant total de la TVA brute collectée sera à inscrire sur la ligne B16 du formulaire.

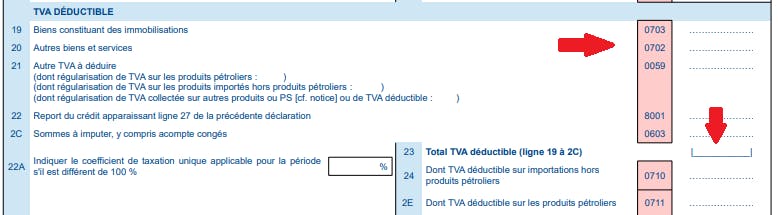

Le décompte de la TVA déductible

La TVA déductible correspondant à la TVA payée par l’entreprise lors d’un achat professionnel.

Dans cet encadré, vous devrez inscrire :

ligne B19 - la TVA déductible concernant les immobilisations, c’est-à-dire les actifs achetés pour être utilisés sur le long terme (ex. : achat de matériel informatique, d’un véhicule professionnel…) ;

ligne B20 - la TVA déductible concernant les autres achats professionnels (ex. : marchandises, matières premières…) ;

ligne B22 - le report de crédit si l’entreprise bénéficie d’un crédit de TVA - lorsque le montant de la TVA déductible était supérieur à celui de la TVA à payer dans la précédente déclaration ;

ligne B23 - le montant total de la TVA déductible.

Le calcul du crédit de la TVA et de la TVA due

Vous devez ensuite calculer la TVA due ou le crédit de TVA avec le montant à inscrire :

ligne B25 - si le montant de la TVA déductible est supérieur à celui de la TVA collectée, avec un crédit de TVA dont le montant pourra être reporté sur votre prochaine déclaration de TVA ou vous êtes remboursé.

ligne BTD - si le montant de la TVA collectée est supérieur à celui de la TVA déductible, avec une TVA due qui sera à payer à l’administration fiscale.

FAQ

Quelles sanctions en cas de retard ou d’erreur dans le remplissage du formulaire CA3 ?

Une entreprise qui ne dépose pas sa déclaration de TVA dans le délai imparti ou qui commet une erreur s’expose à :

- une majoration de 5 % ;

- des intérêts de retard de l’ordre de 0,20 % du montant de la TVA due par mois de retard.

Nos derniers articles

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !