Auto-Entrepreneur : Quand passer au régime réel ?

Marion Gobourg est diplômée d'un Master II en droit des affaires et fiscalité.

L’entrepreneur individuel a le choix entre plusieurs régimes : la micro-entreprise et les régimes réels d’imposition (le simplifié ou le normal). Le régime de l’auto-entrepreneur propose des obligations allégées et un abattement forfaitaire avant imposition alors que les régimes réels d’imposition nécessitent de respecter davantage d’obligations. En revanche, ces derniers permettent de déduire au réel les charges professionnelles du revenu imposable. Découvrez les forces et les faiblesses de chaque régime.

Régime réel et réel simplifié : définition et différences avec le régime micro

Le régime de la micro-entreprise est souvent choisi lors de la création d’une activité professionnelle indépendante. Toutefois, lorsque vous dépassez les plafonds de chiffre d’affaires annuel hors taxes (HT) ou par choix, vous pouvez opter pour le régime réel normal ou pour le régime réel simplifié.

Le régime réel simplifié

Le régime réel simplifié est un régime réel d’imposition. Cela signifie que l’entrepreneur est imposé sur son bénéfice imposable (et non pas sur son chiffre d’affaires comme en micro-entreprise). En effet, il peut déduire toutes ses charges professionnelles du chiffre d’affaires réalisé.

Bon à savoir :

Le régime réel simplifié vous permet de déposer un bilan comptable simplifié et de tenir une comptabilité de trésorerie, c’est-à-dire d’enregistrer uniquement vos encaissements et vos décaissements au jour le jour.

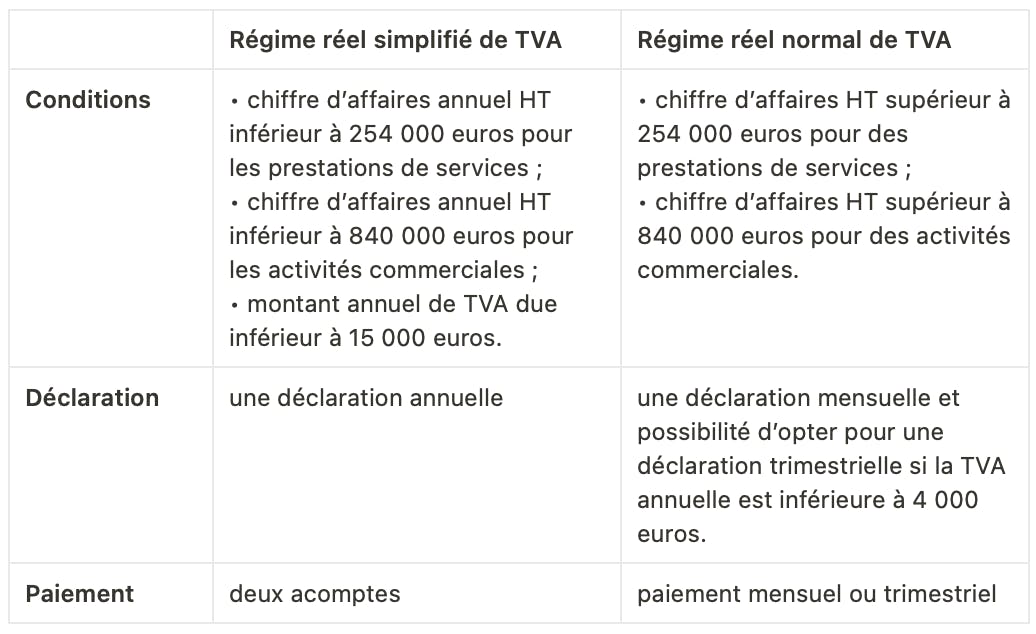

Par ailleurs, si vous optez également pour le régime réel simplifié de TVA, vous n’aurez qu’une déclaration de TVA annuelle à remplir et que deux acomptes à payer :

- un premier en juillet équivalent à 55 % de la TVA de l’année précédente ;

- un deuxième en décembre de 40 % de la TVA de l’année précédente.

Le régime réel normal

Le régime réel normal est destiné aux « grosses entreprises ». Il suit le même fonctionnement que le régime réel simplifié. Toutefois, il requiert des obligations comptables plus lourdes pour avoir une vision approfondie de la santé financière de l’entreprise.

À noter :

Le régime réel normal impose la tenue d’une comptabilité d’engagement (enregistrement des entrées et sorties d’argent et des créances et dettes). Par ailleurs, vous devrez tenir des comptes annuels détaillés.

S’il est combiné au régime réel normal de TVA, vous aurez une déclaration mensuelle ou trimestrielle de TVA à effectuer. Les paiements se feront au même moment.

Les différences avec le régime du micro-entrepreneur

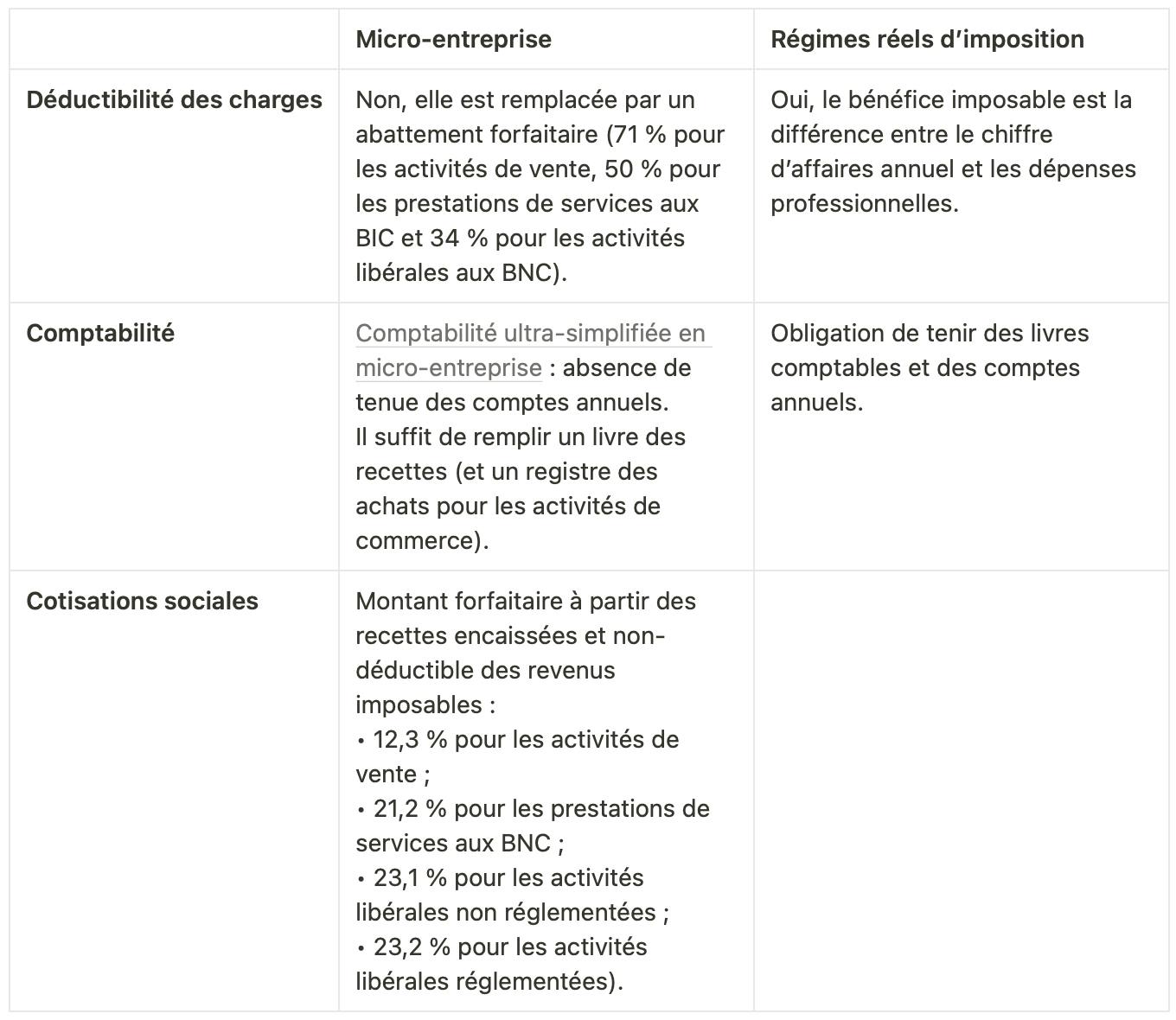

La plus grande différence entre les régimes réels et la micro-entreprise se situe au niveau de la déductibilité des charges. Avec la micro-entreprise, vous bénéficiez seulement d’un abattement forfaitaire, à savoir un pourcentage appliquer sur votre chiffre d’affaires pour compenser approximativement vos frais professionnels. En revanche, les régimes réels permettent de déduire les dépenses professionnelles du bénéfice imposable.

De plus, la micro-entreprise bénéficie d’un fonctionnement simplifié par rapport aux autres régimes.

Bon à savoir :

L’entrepreneur individuel peut également opter pour l’impôt sur les sociétés (IS) depuis 2022. Dans ce cas, ses cotisations sociales sont calculées sur le montant des rémunérations perçues et sur une partie de ses dividendes.

Pourquoi choisir le régime réel quand on est micro-entrepreneur ?

Le régime de la micro-entreprise est particulièrement intéressant lors de la création d’une activité ne nécessitant pas de lourds investissements. Toutefois, en présence de dépenses professionnelles importantes ou du dépassement des seuils du régime de l’auto-entreprise, il est nécessaire de se tourner vers un régime réel d’imposition.

Les avantages et inconvénients du régime réel simplifié

Contrairement à la micro-entreprise, le régime réel d’imposition s’adresse à toutes les formes juridiques d’entreprise.

Le régime réel simplifié permet de déduire les dépenses professionnelles de son chiffre d’affaires. En contrepartie, il nécessite de remplir davantage d’obligations déclaratives et fiscales.

Les avantages et inconvénients du régime réel normal

Le régime réel normal d’imposition reprend les mêmes avantages et inconvénients que le régime réel simplifié. Toutefois, le régime réel normal a des obligations plus lourdes. À savoir :

l’obligation de remplir un bilan comptable complet pour sa déclaration de résultat ;

la tenue d’une comptabilité d’engagement (enregistrement chronologique des mouvements affectant le patrimoine de l’entreprise, dont des créances et des dettes) ;

la réalisation d’un inventaire annuel pour vérifier les actifs et les passifs de l’entreprise.

Bénéficier du régime réel : les conditions à respecter

Les régimes réels d’imposition sont accessibles à toutes les entreprises, quelles soient à l’impôt sur le revenu ou à l’impôt sur les sociétés.

Les critères du régime réel simplifié

Le régime réel simplifié est obligatoire pour les entreprises qui réalisent un chiffre d’affaires annuel HT compris entre :

- 77 700 euros et 254 000 euros pour des prestations de services (BIC) ;

- 188 700 euros et 840 000 euros pour des activités de vente de marchandises.

Toutefois, vous pouvez également opter pour ce régime lorsque votre chiffre d’affaires est inférieur aux plafonds ci-dessus.

Votre choix se fait lors de votre déclaration de revenus auprès de l’administration fiscale. L’option est alors valable un an et est reconductible tacitement tous les ans.

À noter :

Les régimes réels d’imposition ne concernent pas les entreprises relevant des bénéfices non commerciaux (BNC). Ceux-ci relèvent de la déclaration contrôlée.

Les critères du régime réel normal

Le régime réel normal s’adresse aux entreprises qui ont un chiffre d’affaires annuel HT supérieur à :

- 254 000 euros pour les prestations de services aux BIC ;

- 840 000 euros pour les ventes de marchandises aux BIC.

Les entreprises au régime réel simplifié peuvent opter pour ce régime lors de leur déclaration de revenus. L’option est valable un an et est reconductible tacitement chaque année.

Régime réel : quels impacts pour le micro-entrepreneur ?

La plus grande nouveauté pour le micro-entrepreneur passant au régime réel d’imposition est qu’il devra tenir une comptabilité.

Les impacts sur la comptabilité

La micro-entreprise n’a pas l’obligation de tenir une véritable comptabilité. Elle peut se limiter à un livre des recettes de l’auto-entreprise. Il récapitule les encaissements perçus au jour le jour.

En revanche, l’option pour un régime réel d’imposition nécessite de tenir une véritable comptabilité :

- une version simplifiée pour le régime réel simplifié avec la possibilité d’opter pour une comptabilité de trésorerie (enregistrement des entrées et des sorties d’argent par ordre chronologique dans les livres comptables) et tenue de comptes annuels simplifiés (bilan, compte de résultat et annexe) ;

- une version détaillée pour le régime réel normal (comptabilité d’engagement, comptes annuels complets et déclaration fiscale plus détaillée).

Cette comptabilité plus lourde permet d’avoir une vision fiable de la santé financière de votre activité et de renforcer votre crédibilité auprès des créanciers, notamment des banques.

Les conséquences du côté de la TVA

La TVA des auto-entrepreneurs peut relever :

- De la franchise en base de TVA à savoir pas de facturation de TVA et pas de TVA déductible sur les achats professionnels.

- Ou d’un régime réel d’imposition.

Dans le cas de la franchise en base, l’entrepreneur doit réaliser moins de :

- 36 800 euros de chiffre d’affaires annuel HT en prestations de services (37 500 euros à partir du 1er janvier 2025) ;

- 91 900 euros pour les activités commerciales (85 000 euros dès 2025).

Toutefois, la micro-entreprise peut opter pour la déductibilité de la TVA en choisissant un régime réel de TVA.

Bon à savoir :

La TVA due est la différence entre la TVA collectée sur vos clients et la TVA déductible de vos dépenses professionnelles.

Les régimes d’imposition et les régimes de TVA ne sont pas obligatoirement liés. Il est possible d’être au régime réel d’imposition, mais sous la franchise en base de TVA par exemple.

Nos derniers articles

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !