L'abattement forfaitaire pour les auto-entrepreneurs en 2025

Emma Proust est diplômée d'un Master II en droit de la propriété intellectuelle et management.

En tant qu'auto-entrepreneur vous êtes imposé sur le chiffre d'affaires que vous déclarez. Sur ce chiffre d’affaires, l'administration fiscale applique un abattement forfaitaire (pourcentage de votre CA). Le but ? compenser le fait que vous ne pouvez pas déduire vos charges professionnelles de votre chiffre d'affaires.

L'abattement pour les auto-entrepreneurs : fonctionnement et avantages

Une des modalité d’imposition

En tant qu’auto-entrepreneur (ou micro-entrepreneur), vous bénéficiez d’un régime fiscal d’imposition simplifié, appelé le « régime micro-fiscal ».

Il signifie que vous êtes imposé à l’impôt sur le revenu (IR). Deux choix s’offrent alors à vous :

- L’imposition “classique “ : Vos bénéfices seront imposés annuellement, lors de votre déclaration d’impôt sur le revenu et l’administration fiscale appliquera un abattement forfaitaire (dont le montant dépend de la nature de votre activité), pour calculer votre bénéfice imposable.

- L’option pour le versement libératoire de l’impôt sur le revenu : Cette option signifie que lors de votre déclaration mensuelle ou trimestrielle de chiffre d’affaires auprès de l’Urssaf, vous allez payer à la fois vos cotisations sociales et votre impôt (calculé en fonction d’un taux qui dépend de la nature de votre activité).

Le choix se fait lors de la création de votre auto-entreprise (sur le guichet unique du site de l’INPI).

Rappel

Pour bénéficier du régime micro-fiscal, vous devez respecter des plafonds de chiffre d’affaires HT, déterminés en fonction du type d’activité que vous exercez.

Taux des abattements par secteur d’activité et minimum forfaitaire en micro entreprise

L’abattement pour frais professionnels pratiqué par l’administration dépend de votre activité :

À noter

Le montant minimum de l’abattement est de 305 €. Quoi qu’il en soit, au minimum 305 € seront déduits de votre chiffre d’affaires pour le calcul de votre bénéfice imposable.

Principaux avantages de ce choix et critères pour en bénéficier

Le principal avantage de l’abattement réside dans la simplicité de déclaration.

Il vous suffira lors de votre déclaration d’impôt sur le revenu, de déclarer votre chiffre d’affaires annuel brut dans la déclaration complémentaire de revenu (n°2042-C Pro) :

- Dans la partie « Revenus industriels et commerciaux professionnels », si vous exercez une activité commerciale, industrielle ou artisanale (micro-BNC)

- Dans la partie « Revenus non commerciaux », si vous exercez une activité libérale (micro-BNC).

L’administration se charge ensuite automatiquement d’appliquer le barème.

Concernant les critères pour en bénéficier, les seules conditions sont :

- De ne pas opter pour le versement libératoire

- De respecter les seuils de chiffre d’affaires du micro-entrepreneur (188 700 € pour les ventes de marchandises et fourniture de logements ; 77 700 € pour les activités de prestations de services et professions libérales ; 15 000 € pour la location de meublés de tourisme non classés).

Calcul du montant de l'abattement des auto-entrepreneurs

Les étapes pour calculer votre imposition

Il faut d’abord déterminer votre bénéfice imposable qui sera ensuite soumis au barème de l’impôt sur le revenu. Les étapes :

Détermination du bénéfice imposable

° CA / taux abattement (soustraction à votre CA annuel d’un abattement forfaitaire pour compenser la non déduction des frais professionnels)

° ressources du foyer (ajout de l’ensemble des ressources de votre foyer)

/ quotient familial (division de l’ensemble par un quotient familial qui dépend du nombre de personnes qui composent votre foyer)

= revenu net imposable soumis au barème de l’IR.

Prise en compte des frais professionnels

Si vous êtes auto-entrepreneur, le principe est que vous ne pouvez pas déduire vos frais professionnels de votre activité. Avec l’abattement forfaitaire, l’administration retire, pour le calcul de votre impôt, les dépenses éventuellement engagées pour l’exercice de votre activité, de votre chiffre d’affaires. Ex : frais kilométriques, achats de matériel spécifique, etc.

Le quotient familial

Le nombre de personnes qui composent votre foyer fiscal est pris en compte dans le calcul de votre impôt sur le revenu.

Voici un tableau pour connaître votre quotient familial :

Les parts fiscales s’additionnent entre elles pour déterminer votre quotient familial.

Pour calculer votre impôt sur le revenu, votre revenu imposable sera divisé par ce quotient familial. Autrement dit, plus votre foyer est composé de personnes, plus votre quotient familial est élevé et moins vous paierez d’impôt.

Exemple : Un couple qui a trois enfants a un quotient familial de 4 (2 + 0,5 + 0,5 + 1). Le revenu imposable de ce couple avec ces enfants, sera donc divisé par 4.

Utilisation du barème progressif de l’IR

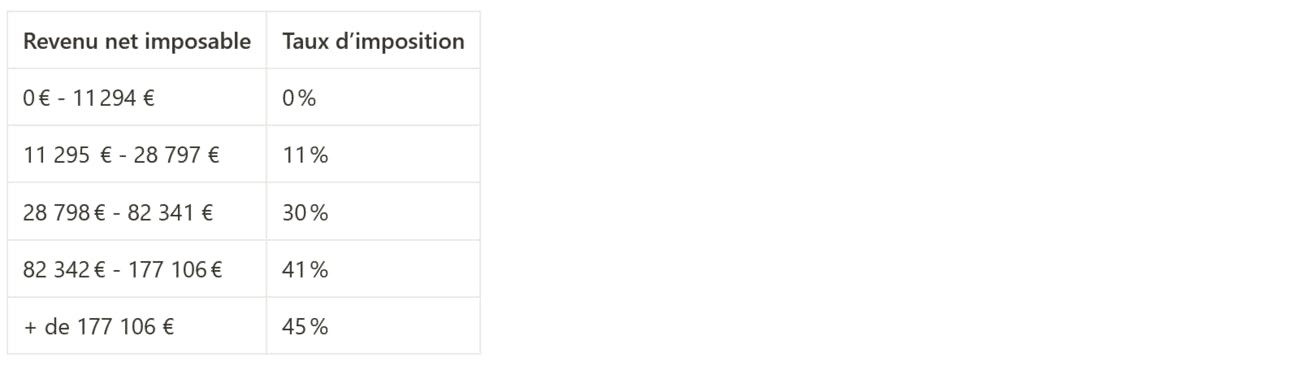

L’impôt sur le revenu est calculé selon un barème progressif avec des tranches d’imposition.

Plus le revenu imposable (après abattement et calcul du quotient familial) est élevé, plus le taux d’imposition est élevé, et inversement. Le barème de l’impôt 2024 sur les revenus 2023 est le suivant :

Revenu net imposable = CA annuel – abattement / quotient familial

À ce revenu imposable est ensuite appliqué le taux d’imposition correspondant.

Exemple : si votre revenu net imposable est 33 500 €, vous serez imposé comme suit :

- Jusqu’à 11 294 € → pas d’imposition

- 28 797 € → imposé à 11 %

- 4 703 € → imposé à 30 % (33 500 – 26 070)

Exemples de calcul avec abattement pour un auto entrepreneur

Voici quelques exemples de calcul de l’abattement quand on est auto-entrepreneur.

Exemple 1 :

- Vous êtes rédactrice web → activité de prestation de services non commerciale ;

- Votre chiffre d’affaires annuel HT en 2024 est de 100 000 € ;

- Vous êtes célibataire sans enfant → quotient familial 1 ;

Votre bénéfice net imposable sera : 100 000 – (100 000 x 34%) / 1 = 66 000 €.

A ce bénéfice net imposable il faudra ensuite appliquer le barème progressif de l’impôt sur le revenu. Dans cet exemple, votre imposition serait :

- 28 797 € à 11% = 3 168 €

- 37 203 € à 30 % (66 000 - 28 797) = 4 092 € Soit 7 260 €

Exemple 2 :

- Vous êtes vendeuse de bijoux → activité de vente relevant des BIC ;

- Votre chiffre d’affaires annuel HT en 2024 est de 150 000 € ;

- Vous êtes marié avec un enfant → quotient familial 2,5 ;

Votre bénéfice net imposable sera 150 000 – (150 000 x 71 %) / 2,5 = 17 400 €.

A ce bénéfice net imposable il faudra ensuite appliquer le barème progressif de l’impôt sur le revenu. Dans cet exemple, votre imposition serait :

- 6 106 € à 11 % (17 400 – 11 294) = 672 €

Quelles sont les démarches pour disposer de cet abattement ?

Pour bénéficier de cet abattement il ne faut pas que vous optiez pour le versement libératoire. Lors de votre déclaration annuelle d’impôt sur le revenu, il vous suffira de remplir le formulaire n°2042-C Pro pour déclarer votre chiffre d’affaires annuel HT.

FAQ

Comment fonctionne l’abattement en micro entreprise ?

L’abattement en micro-entreprise est appliqué directement au chiffre d’affaires annuel HT que vous déclarez. Il permet d’obtenir votre revenu net imposable (qui sera ensuite soumis au barème progressif de l’impôt sur le revenu).

Quel abattement pour un auto-entrepreneur ?

Le taux d’abattement pratiqué par l’administration fiscale dépend de votre type d’activité. Il est de 71 % de votre chiffre d’affaires annuel HT pour les activités de ventes ou de fourniture de logement relevant des BIC ; 50 % pour les activités de prestations de services relevant des BIC ; et de 34 % pour les activités de prestations de services relevant des BNC et activités libérales.

Quid du versement libératoire et des cotisations sociales ?

Le versement libératoire est une option que vous pouvez choisir à la création de votre activité ou en cours d’exercice, (si vous remplissez certaines conditions) et qui vous permet de payer en même temps que vos cotisations sociales auprès de l’URSSAF, votre impôt sur le revenu. Le taux du versement est déterminé en fonction de votre activité.

Quel est le taux d’abattement en cas de prestation de service ?

Le taux d’abattement en cas d’activité de prestation de services commerciale est de 50 % (exemple : restaurateur, agent immobilier, etc) et de 34 % pour les activités de prestation de services non commerciale (exemple : consultant, activités libérales, etc).

Nos derniers articles

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !