Tout savoir sur la CFE en tant qu'auto-entrepreneur

Emma Proust est diplômée d'un Master II en droit de la propriété intellectuelle et management.

Vous êtes auto-entrepreneur et vous vous demandez si vous aussi vous devez payer la Cotisation Foncière des Entreprises (CFE) ? Et bien oui, en tant qu’auto-entrepreneur vous n’échappez pas au paiement de cet impôt payé à la commune de votre lieu d’activité, que vous disposiez d’un local professionnel dans lequel vous exercez votre activité ou non (travail à domicile ou chez les clients).

Qui est concerné ? Comment est-elle calculée ? Quelles sont les démarches à effectuer ? On vous explique tout dans cet article.

CFE obligatoire : les auto-entrepreneurs concernés

Le principe est que comme tout entrepreneur, vous devez vous acquitter du paiement de la CFE.

Vous pourrez toutefois dans certains cas, en être exonéré.

Cas des auto-entrepreneurs redevables de la CFE

En tant qu’auto-entrepreneur vous êtes redevables de la CFE si (article 1447, alinéa 1 - CGI) :

- Vous exercez votre activité en France ;

- À titre habituel ;

- À titre professionnel ;

- Et de façon non salarié.

Ne sont pas pris en compte :

- La forme de l’entreprise (société, entrepreneur individuel, micro-entrepreneur, etc) ;

- Le régime d’imposition (Impôt sur le revenu, impôt sur les sociétés, etc) ;

- La nature de l’activité (commerciale, artisanale, libérale).

Vigilance

Même si vous n’avez pas de locaux professionnels (car votre lieu d’exercice est votre domicile), vous êtes redevable de la CFE.

Bon à savoir

Le troisième alinéa du 1 du I de l’article 1647 D du CGI prévoit que vous n’avez pas à payer de CFE si votre chiffre d’affaires annuel de l’année N-2 est inférieur à 5000 € (sur une période de 12 mois).

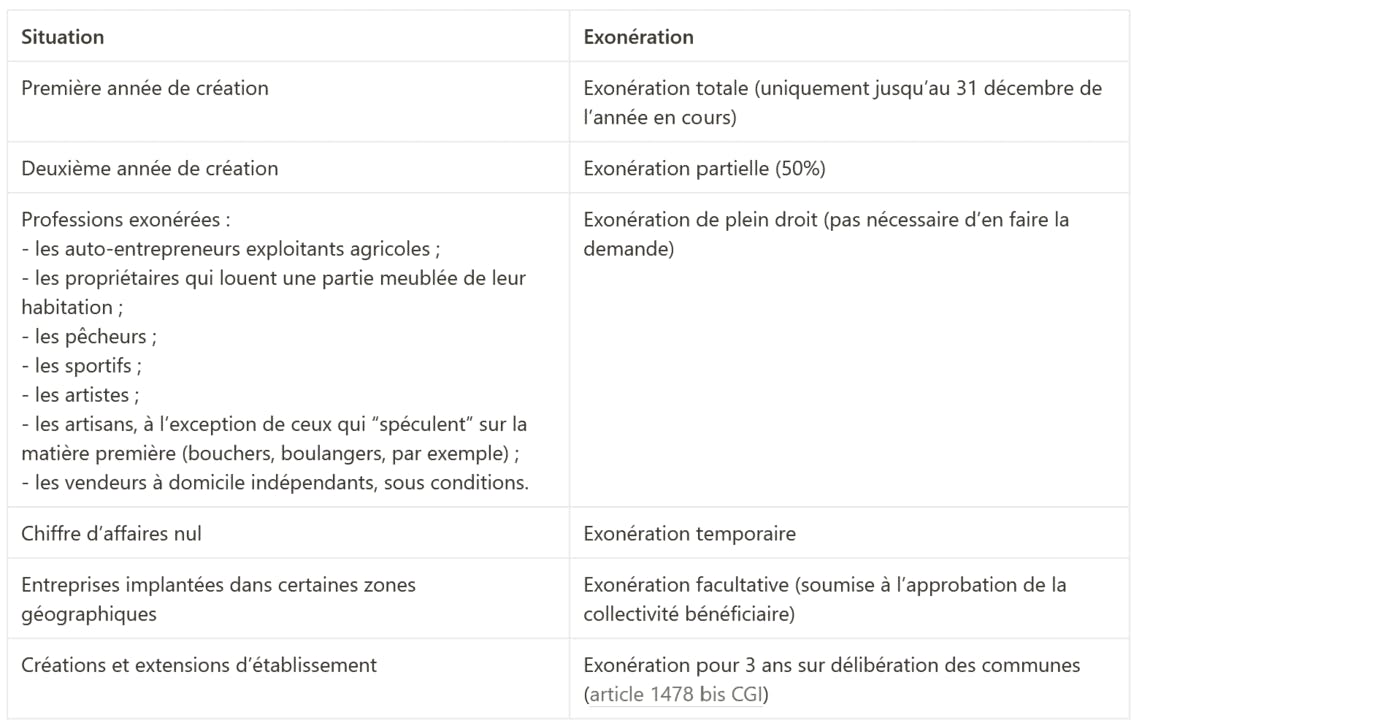

Cas particulier : l’exonération de la CFE

Dans certains cas, vous pouvez bénéficier d’une exonération totale ou partielle, automatique ou facultative (il faudra en faire la demande) de la CFE.

Les exonérations permanentes ou temporaires sont mentionnées aux articles 1449 à 1466 F du CGI.

Récapitulatif des différentes situations dans ce tableau :

Bon à savoir

Si vous cessez votre activité d’auto-entrepreneur en cours d’année, vous pouvez demander un dégrèvement de CFE pour que celle-ci soit calculée uniquement au prorata du temps d’exercice effectif sur l’année écoulée.

Calcul du montant de la CFE et tableaux récapitulatifs en fonction du CA

Pour calculer votre CFE il faut prendre en compte :

- Le taux d’imposition de votre commune (le taux varie d’une commune à l’autre) ;

- La valeur locative des biens immobiliers affectés à votre activité professionnelle (et soumis à la taxe foncière) ou votre chiffres d’affaires annuel HT de l’année N-2, si vous exercez votre activité à domicile ou chez vos clients.

Avec local ou terrain

Comment est calculée la CFE lorsque vous disposez d’un local ou terrain affecté à votre activité professionnelle ?

Les biens pris en compte :

- Ceux utilisés pour l’activité professionnelle ou dont l’entreprise a la possession ;

- Les propriétés bâties (atelier, hangar…) ou non bâties (terrain…) ;

- Utilisés lors de l’avant-dernière année (N-2) ; Par exemple, pour calculer la CFE due au titre de l’année 2024, il faudra prendre en compte le local commercial utilisé en 2022 pour les besoins de votre activité.

- Que vous soyez propriétaire ou locataire.

La CFE est calculée en fonction de la valeur locative de ces biens. Comment est déterminée cette valeur locative ?

- Elle est établie en fonction de la superficie de vos locaux (que vous déclarez dans la déclaration initiale de CFE 1447-C-SD) ;

- Et en fonction du type de local.

In fine, l’administration applique un coefficient de localisation (un taux) qui dépend de la commune où votre micro-entreprise a son établissement principal.

Si vous disposez de plusieurs établissements, c’est le lieu de votre établissement principal qui compte.

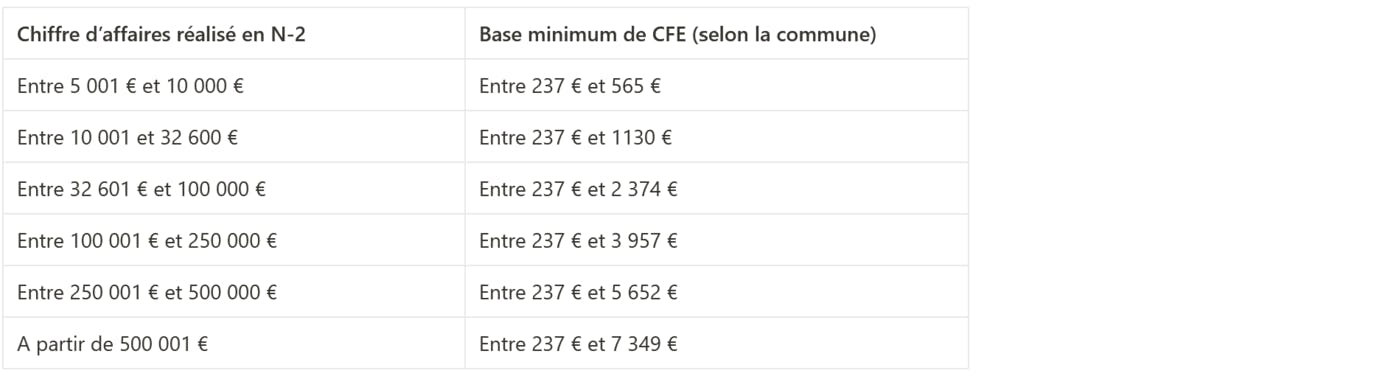

Si la valeur locative de votre local est trop faible, vous paierez une cotisation minimum qui sera déterminée en fonction du chiffre d’affaires réalisé au cours de l’année N-2 (voir tableau base minimum CFE).

Bon à savoir

Vous pouvez contacter votre préfecture pour connaître le taux d’imposition applicable à votre commune ou rechercher celui-ci grâce à l’outil mis en place par l’administration fiscale.

Dans certains cas, la base d’imposition de la CFE peut être réduite. L’article 1468 du CGI prévoit les différentes hypothèses de réduction de la base d’imposition.

Exemples des différents taux appliqués en fonction des communes (année 2023) :

- Marseille : 34,21 %

- Paris : 18,03 %

- Bordeaux : 35,91 %

Par exemple, si votre micro-entreprise est domiciliée à Bordeaux et que la valeur locative de votre local est de 1500 €, le calcul sera le suivant :

35,91 % x 1500 = 538,6 € de CFE à payer.

Sans local

Même si vous ne disposez pas de local professionnel (parce que vous exercez votre activité à domicile ou chez vos clients par exemple), vous devez quand même payer la CFE.

Dans ce cas-là, le montant de votre CFE sera déterminé :

- En fonction du chiffre d’affaires que vous avez réalisé au cours de l’année N-2 ;

- En fonction de la commune dans laquelle votre entreprise est domiciliée.

Autrement dit, à chiffre d’affaires identiques, deux auto-entrepreneurs pourront payer un montant de CFE différent selon la commune du lieu d’exercice de leur activité.

Tableau base minimum CFE (barème applicable pour l’année 2023)

Si vous avez un local :

CFE = valeur locative des locaux professionnels x taux d’imposition de votre commune

Si vous n’avez pas de local :

CFE = base minimale en fonction du chiffre d’affaires de l’année N-2 x taux d’imposition de votre commune

À savoir

En plus du montant de CFE obtenu, vous devrez vous acquittez :

- D’une taxe additionnelle à 0,89 % du montant de la CFE ;

- De frais de gestion de 1 % du montant de la CFE.

Démarches pour le paiement de la CFE

Formulaire à remplir en fin d'année

L’année de création de votre micro-entreprise vous devez remplir le formulaire de déclaration initiale n° 1447-C-SD (avant le 1er janvier de l’année suivant la création).

Vous n'avez plus besoin après d’effectuer de déclaration annuelle, sauf si un changement intervient dans votre situation (changement de la surface des locaux par exemple) ou pour informer de la cessation ou de la fermeture d'un établissement.

Pour déclarer un changement, vous devrez déposer une déclaration 1447-M avant le deuxième jour ouvré suivant le 1er mai.

Vous recevrez ensuite chaque année un avis d'imposition dématérialisé (et non par courrier) sur votre compte fiscal en ligne. Cet avis d'imposition vous indiquera le montant de la CFE à payer et le délai pour la régler.

Pour en savoir plus sur comment accéder à votre avis CFE.

Peut-on la remplir en ligne ?

Vous pouvez remplir directement en ligne votre déclaration initiale de CFE ou l’imprimer pour la remplir manuellement.

Quoi qu’il arrive vous devrez faire parvenir votre déclaration au service des impôts des entreprises (SIE) gestionnaire au plus tard le 31 décembre de l’année N :

- Soit par voie postale

- Soit par la messagerie sécurisée de votre espace professionnel

Date de règlement maximale de la CFE

Les modalités de paiement varient selon le montant de CFE que vous avez réglé l'année précédente. Il faut distinguer deux situations :

👉 Votre CFE N-1 est supérieure ou égale à 3000 € (et vous n’avez pas choisi le paiement mensualisé) :

- Paiement d’un acompte de 50% du montant de la CFE N-1 : entre le 31 mai et le 15 juin

- Paiement du solde : au plus tard le 15 décembre

👉 Votre CFE N-1 est inférieur à 3000 €

- Paiement au plus tard le 15 décembre (ou le jour ouvré qui suit le 15 décembre si celui-ci est un samedi ou un dimanche).

À savoir

Vous avez le choix entre trois modes de paiement :

- Paiement sur internet directement sur votre compte fiscal en ligne (choix par défaut) ;

- Prélèvement mensuel (sur option) tous les 15 du mois de janvier à octobre. L’option est possible jusqu’au 30 juin ;

- Prélèvement à l’échéance (sur option). L’option est possible jusqu’au 30 novembre.

Conditions pour être exonéré la première année

Transmettre sa déclaration aux impôts en début d'activité

Pour être exonéré du paiement de la CFE la première année d’exercice de votre activité, vous devez impérativement transmettre à votre SIE avant le 1er janvier (via la messagerie de votre espace professionnel ou par voie postale), la déclaration initiale n° 1447-C-SD.

Cette déclaration permet à l’administration fiscale de connaître votre lieu d’établissement et d’établir votre avis d’imposition CFE à chaque fin d’année civile.

Pour vous aider à la remplir :

- Remplir obligatoirement le cadre A1 (contient les renseignements essentiels de l’entreprise) ;

- Remplir le cadre A2 si vous exercez votre activité à domicile (en indiquant le nombre de m² utilisé) ;

- Cocher en cadre A3 la situation qui vous concerne (en cas de création, il faut cocher “création d’établissement” et “début d’activité”) ;

- Compléter uniquement le cadre A4 si vous avez repris une société ;

- Remplir obligatoirement le cadre B1 ;

- Cadre B2, pensez à remplir la case 5 qui concerne les micro-entrepreneurs ;

- Le cadre C est à remplir si votre établissement n’est pas au sein de votre domicile personnel ;

- Le cadre D concerne les exonérations de CFE.

Bénéficier d'une exonération facultative de CFE

Pour bénéficier d’une exonération facultative de CFE, il faut en faire la demande. Deux possibilités :

- Remplir le cadre D de la déclaration initiale n° 1447-C-SD, en fonction du cas qui vous concerne ;

- Si votre cas n’apparait pas ici, compléter et joindre l’annexe 1447-E à la déclaration initiale.

La demande doit toujours être adressée au service des impôts des entreprises (SIE) dont vous dépendez.

FAQ

Est-ce qu'un auto-entrepreneur doit payer la CFE ?

Oui, si vous êtes auto-entrepreneur vous devez, comme tout entrepreneur, payer la CFE. Vous pouvez toutefois dans certains cas bénéficier d’exonérations totales ou partielles (la première année de création de votre micro-entreprise par exemple).

Comment ne pas payer de CFE quand on est auto-entrepreneur ?

Pour ne pas payer de CFE quand on est auto-entrepreneur il faut bénéficier d’une exonération totale ou partielle, automatique ou facultative (par exemple, si vous êtes auto-entrepreneur exploitant agricole vous êtes exonéré de plein droit). Vous pouvez retrouver tous les cas d’exonération aux articles 1449 à 1466 F du code général des impôts (CGI).

Sources :

Article 1447 à 1748 bis – Code général des impôts

Nos derniers articles

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !