Quelle est la définition juridique d’une micro entreprise ?

Journaliste passionné par le secteur de l'entrepreneuriat et de la fintech.

Vous envisagez de démarrer une activité en micro-entreprise en 2024, mais vous n’êtes pas certain de ce que cela implique ? Cet article vous fournit une définition juridique claire de la micro-entreprise, détaille le régime social et fiscal associé, et expose ses avantages et contraintes.

Définition d’une micro-entreprise en 2024

La micro-entreprise est une entreprise individuelle qui bénéficie d’un régime fiscal et social simplifié. Elle se distingue par une comptabilité allégée et des avantages fiscaux.

En France, une Entreprise Individuelle (EI) est une forme juridique où l’entreprise est gérée et possédée par une seule personne, sans création de personne morale distincte. Elle est directement liée à l’individu qui la gère.

La micro-entreprise, en tant que forme d’Entreprise Individuelle, a été conçue pour faciliter les démarches administratives et encourager l’entrepreneuriat.

À noter : les termes micro-entreprise et auto-entreprise désignent la même structure. Bien que le terme « auto-entreprise » soit plus courant, c’est le terme « micro-entreprise » qui est officiellement utilisé en 2024.

La micro-entreprise est-elle considérée comme un statut juridique ?

Non, la micro-entreprise n’est pas un statut juridique en soi. Il s’agit d’un régime fiscal et social simplifié applicable aux entreprises individuelles. Le statut juridique de la micro-entreprise est celui de l’entreprise individuelle.

À noter : malgré son statut d’entreprise individuelle, une micro-entreprise peut embaucher des salariés.

Pourquoi parle-t-on de régime fiscal et régime social ?

Pour bien saisir ce que signifie le régime fiscal et social simplifié de la micro-entreprise, définissons d'abord ces deux termes :

- Régime fiscal d’une entreprise : ensemble des règles qui déterminent la manière dont les impôts sont calculés et collectés auprès des entreprises, en fonction de leurs revenus ou bénéfices ;

- Régime social d’une entreprise : ensemble des lois et règlements qui définissent les obligations en matière de protection sociale (santé, retraite, chômage, etc.).

Chaque forme juridique d’entreprise et de société (EI, SAS, SASU, EURL, etc.) est soumise à un régime fiscal et social spécifique. Dans le cas d’une micro-entreprise, ces deux ensembles de règles sont simplifiés. Regardons cela de plus près.

Régime fiscal de la micro-entreprise

La simplification du régime fiscal de la micro-entreprise repose sur un abattement forfaitaire appliqué au chiffre d’affaires. Cette approche simplifie la déclaration et le paiement des impôts.

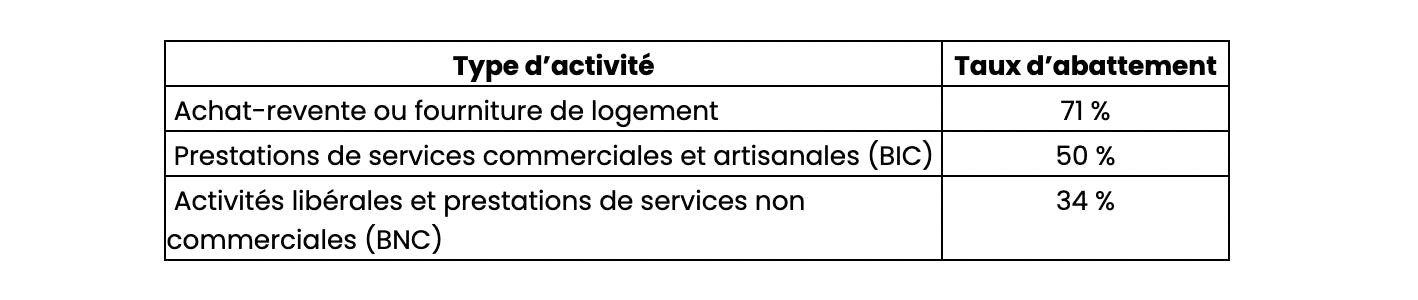

Abattement forfaitaire

L’abattement forfaitaire est un pourcentage fixe appliqué au chiffre d’affaires pour déterminer le revenu imposable de l’entreprise.

Ce pourcentage couvre les potentiels frais professionnels engagés par l’entrepreneur. Ce système évite de comptabiliser et justifier chaque dépense, comme c’est le cas pour les régimes fiscaux classiques, soumis à la déduction des charges réelles.

Taux d’abattement forfaitaire

Taux d'abattement applicables sur le chiffre d’affaires pour calculer le revenu imposable dans le régime fiscal de la micro-entreprise en France.

Prenons un exemple

Paul a une boutique de vêtements en ligne. Son activité est considérée comme de la vente de marchandises. Son revenu imposable est calculé ainsi :

- Chiffre d’affaires annuel : 100 000 €

- Taux d’abattement : 71 %

- Revenu imposable : 100 000 € - (71 % de 100 000 €) = 29 000 €

Paul paiera des impôts sur 29 000 €.

Marie est freelance. Elle prodigue des conseils en marketing digital, ce qui est considéré comme une activité de prestations de service non commercial (BNC).

Son revenu imposable est calculé ainsi :

- Chiffre d’affaires annuel : 50 000 €

- Taux d’abattement : 34 %

- Revenu imposable : 50 000 € - (34 % de 50 000 €) = 33 000 €

Marie paiera des impôts sur 33 000 €.

L’abattement forfaitaire offre une solution simple et rapide pour calculer l’impôt, idéale pour les petites entreprises avec des charges relativement faibles.

En revanche, la déduction des charges réelles, bien que plus complexe, permet de réduire le revenu imposable en fonction des dépenses réelles, ce qui est souvent plus avantageux pour les entreprises avec des coûts opérationnels élevés.

Régime social de la micro-entreprise

Le régime social de la micro-entreprise est simplifié grâce à des démarches administratives allégées par rapport à d’autres formes d’entreprises et de sociétés. Voici les points clés :

Calcul des cotisations sociales

Les cotisations sont calculées en pourcentage du chiffre d’affaires, ce qui élimine la nécessité de tenir une comptabilité complexe. De plus, les micro-entrepreneurs paient des cotisations uniquement lorsqu’ils génèrent des revenus.

Déclarations et paiements

Les déclarations et le paiement des cotisations sociales peuvent être effectués en quelques clics mensuellement ou trimestriellement en ligne sur le site de l’URSSAF.

Absence de bilan comptable

Contrairement à d’autres statuts juridiques, les micro-entrepreneurs n’ont pas l’obligation de produire un bilan comptable annuel.

Plafonds de chiffre d’affaires à ne pas dépasser

Le régime de la micro-entreprise est soumis à des seuils de chiffre d’affaires qui varient selon la nature de l’activité exercée.

Seuil de chiffres d’affaires des micro-entreprises en 2024

Paul, ne doit donc pas dépasser 188 700 € de chiffre d’affaires avec sa boutique en ligne s’il veut continuer à bénéficier du régime simplifié de la micro-entreprise. Marie, elle, ne doit pas dépasser 77 700 € sur l’année.

Une marge de tolérance est appliquée en cas de dépassement des seuils sur 1 année. Dès 2 années consécutives de dépassement, le professionnel sort du régime simplifié et bascule vers le régime social et fiscal classique de l’entreprise individuelle.

Avantages et inconvénients de la micro-entreprise

La micro-entreprise attire de nombreux entrepreneurs grâce à sa gestion simplifiée et à ses avantages fiscaux. Cependant, elle présente aussi des limites, notamment en termes de développement à long terme. Il est crucial de peser les avantages et inconvénients pour déterminer si ce régime convient à votre projet entrepreneurial.

Pour des activités qui nécessitent des investissements significatifs, une déduction des charges réelles, ou une récupération de la TVA, des structures comme la SARL, la SAS ou l’entreprise individuelle classique peuvent être plus adaptées, malgré des formalités plus contraignantes.

Pour en savoir plus sur la création et la gestion d’une micro-entreprise, visitez notre section dédiée à la micro-entreprise sur Jump.

FAQ

Comment définir une micro-entreprise ?

Une micro-entreprise est une entreprise individuelle avec un régime fiscal et social simplifié, adapté aux petites activités.

Quelle différence entre un auto-entrepreneur et une micro-entreprise ?

Depuis 2016, les termes « auto-entrepreneur » et « micro-entrepreneur » désignent le même statut, celui de l’entrepreneur individuel sous un régime simplifié.

Quel est le statut de la micro-entreprise ?

C’est un statut simplifié destiné aux entrepreneurs individuels qui souhaitent gérer leur entreprise de manière flexible et avec peu de contraintes administratives.

Quels sont ses avantages ?

Les principaux avantages incluent une gestion simplifiée, un calcul et un paiement facilités des charges sociales et fiscales, ainsi que des formalités de création et de gestion allégées.

Nos derniers articles

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !