Sélectionner sa mutuelle en micro-entreprise : Le guide

Emma Proust est diplômée d'un Master II en droit de la propriété intellectuelle et management.

Bien que la souscription d’une mutuelle ne soit pas obligatoire, celle-ci est fortement recommandée pour vous protéger efficacement en cas de maladie ou d’accident et compléter les garanties offertes par la sécurité sociale auto-entrepreneur.

Entre les garanties de base et supplémentaires, les conditions de remboursement ou encore les délais à prendre en compte, il est important d'évaluer vos besoins et de bien comparer les offres.

Voici donc nos conseils pour vous aider dans votre choix de complémentaire santé.

Pourquoi souscrire une mutuelle quand on est auto-entrepreneur ?

Ce que couvre la mutuelle santé

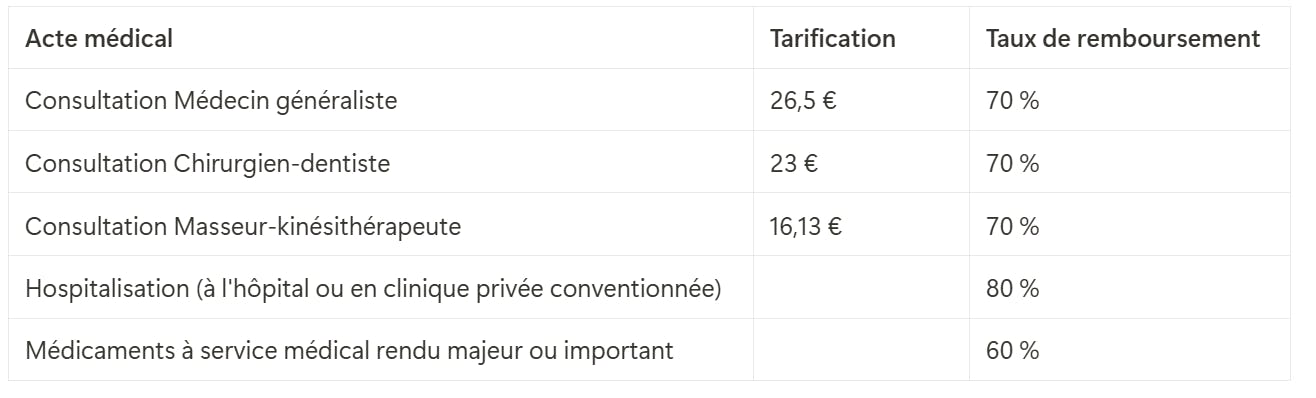

La sécurité sociale ne prend pas en charge la totalité des frais de santé auxquels vous pouvez être confrontés. Ainsi par exemple, pour une consultation chez un médecin généraliste, le taux de remboursement de l’assurance maladie est de 70 %.

Voici un petit tableau, à titre indicatif, des taux de prise en charge de la sécurité sociale pour certains actes médicaux :

Une mutuelle santé (ou complémentaire santé) est une assurance complémentaire qui prend en charge une partie des frais médicaux non couverts par la Sécurité sociale.

Pour reprendre l’exemple précédent, suite à votre consultation chez un médecin généraliste, 18,55 € vous seront remboursés par la Caisse Primaire d’Assurance Maladie (CPAM). Il vous restera 7,95 € à payer. Si vous n’avez pas de mutuelle, ce reste à payer sera à votre charge.

Voici ce que couvre généralement une mutuelle :

Les consultations médicales (généralistes et spécialistes) ;

L’hospitalisation (frais d'hébergement, soins, dépassements d'honoraires) ;

Les soins dentaires (consultations, prothèses, orthodontie) ;

L’optique (lunettes, lentilles, chirurgie corrective) ;

Les médicaments non remboursés ou partiellement couverts ;

Les soins paramédicaux (kinésithérapeutes, ostéopathes, etc.) ;

Les avantages de souscrire à une mutuelle quand on est auto-entrepreneur sont nombreux :

- Elle vous permet de limiter vos dépenses de santé et vous offre une meilleure prise en charge grâce à la couverture des dépassements d’honoraires ;

- Elle vous donne accès à des soins de qualité et vous rembourse sur des traitements non pris en charge par la Sécurité sociale ;

- Elle vous permet de gagner en sérénité en vous protégeant en cas de dépenses imprévues (hospitalisation, soins coûteux).

Est-elle obligatoire en auto-entreprise ?

Contrairement aux salariés qui peuvent bénéficier de la mutuelle d’entreprise de leur employeur, l’auto-entrepreneur n’est couvert que par le régime de sécurité sociale des travailleurs indépendants (SSI).

Étant rattaché au régime général, il est couvert en cas de maladie. La mutuelle n’est donc pas obligatoire pour les auto-entrepreneurs. C’est une couverture santé supplémentaire à laquelle il peut adhérer ou non.

Toutefois, pour toutes les raisons que nous avons citées au-dessus, il est fortement recommandé de souscrire à une mutuelle quand on exerce en micro-entreprise.

TOP 5 conseils pour bien choisir sa mutuelle en micro-entreprise

Choisir une mutuelle santé adaptée à votre statut d'auto-entrepreneur est essentiel pour garantir une couverture optimale tout en respectant votre budget.

Face à la diversité des offres sur le marché, il est important de bien vous informer et de définir précisément vos besoins.

Voici quelques conseils pour vous guider dans votre choix.

Les garanties

Lors de la souscription à une mutuelle, il est important de bien comprendre les garanties prévues puisqu’elles déterminent les types de soins et montants remboursés.

Bien souvent vous avez le choix entre un forfait basique incluant les garanties essentielles, ou une mutuelle offrant des garanties supplémentaires pour une couverture plus complète.

Les garanties de base

Les garanties de base couvrent les principaux postes de santé. Elles incluent :

Consultations médicales (généralistes et spécialistes) ;

Frais d’hospitalisation ;

Soins dentaires de base (caries, détartrages) ;

Optique de base (verres et montures), etc.

Les garanties supplémentaires

En fonction de vos besoins spécifiques, il peut être intéressant d'ajouter des garanties supplémentaires, telles que :

- Soins dentaires avancés (prothèses, implants) ;

- Soins d’optique spécifiques (chirurgie réfractive) ;

- Médecines douces (ostéopathie, acupuncture) ;

- Prise en charge des dépassements d'honoraires pour certains spécialistes, etc.

Les indemnités journalières

En tant qu’auto-entrepreneur, vous payez des cotisations sociales tous les mois ou tous les trimestres. Ces cotisations vous donnent droit aux versements d’indemnités journalières en cas d’arrêt de travail.

À savoir

L'indemnité journalière que vous recevrez pendant votre arrêt de travail équivaut à 1/730e de votre revenu d’activité annuel moyen, dans la limite d’un plafond annuel de 46 368 € bruts.

En principe les mutuelles ne prévoient pas de compléments aux indemnités journalières versées par l’assurance maladie. Si vous souhaitez le prévoir, il vous faudra souscrire un contrat de prévoyance.

Montant et conditions de remboursement

Bien choisir sa mutuelle santé passe aussi par une bonne compréhension des méthodes de calcul et des conditions de remboursement de celle-ci.

Le montant des remboursements

Les remboursements varient en fonction de ce que prévoit la mutuelle choisie. Ils peuvent être exprimés :

- En pourcentage du tarif de base de la Sécurité sociale

Exemple pour un remboursement de 150% du tarif conventionné. Vous consultez un médecin vous facturant 40 €. Le tarif conventionné pour une consultation de ce type est de 26,5 €. Vous serez remboursé par votre mutuelle de : 26,5 € x 150 % = 39,75 € ( - 1 € de part forfaitaire), soit un reste à charge de 1,25 €.

En effet, à chaque consultation ou acte médical, un montant forfaitaire de 1 € est laissé à la charge de l’assuré (dans la limite de 50 € par an).

À savoir

Le remboursement total ne dépassera jamais le montant de la facture. Si le remboursement prévu est supérieur, la mutuelle vous versera seulement la différence entre le montant payé et le remboursement de la sécurité sociale.

- Sous forme de forfaits

Exemple, 200 € par an pour l'optique. Cela signifie que, peu importe le montant de vos frais optiques, vous serez remboursé jusqu’à 200 € maximum sur une année.

Les mutuelles proposant des remboursements sous forme de forfaits sont généralement plus élevées mais si vous avez régulièrement recours à des soins spécifiques non remboursés par la sécurité sociale (médecines douces, soins dentaires, optiques…), ce type de garantie est plus avantageux.

Les conditions de remboursement

Il est important de vérifier les conditions spécifiques liées aux remboursements :

- Plafonds de remboursements ;

Certaines garanties sont soumises à des plafonds annuels. Par exemple, un contrat peut limiter le remboursement des lunettes à un montant fixe (ex. : 200 € par an pour une paire de lunettes). Une fois ce plafond atteint, vous ne recevrez plus de remboursements pour cette catégorie de soins jusqu’à l’année suivante.

- Fréquence des remboursements ;

Certaines dépenses de santé ne sont remboursées qu’à des intervalles définis. Par exemple, une mutuelle peut rembourser une nouvelle paire de lunettes seulement tous les deux ans, ou limiter le remboursement des prothèses dentaires à une fois par an.

- Modalités de remboursement ;

La plupart des mutuelles remboursent directement sur votre compte bancaire, après traitement du dossier par la Sécurité sociale. Si vous bénéficiez du tiers payant, vous n’avez généralement pas à avancer les frais pour certaines dépenses (hospitalisation, pharmacie, etc.).

- Nature des soins pris en charge ;

Toutes les mutuelles ne remboursent pas les mêmes types de soins. Par exemple, les médecines douces (ostéopathie, acupuncture) ou certains actes de chirurgie esthétique peuvent ne pas être pris en charge.

En résumé, il est essentiel de lire attentivement les conditions de remboursement afin de savoir exactement ce qui est pris en charge, à quelle fréquence, et dans quelle limite. Cela vous permet d'éviter les mauvaises surprises lors de vos soins.

Les délais à prendre en compte

Les délais de remboursement

Le délai de remboursement correspond au temps écoulé entre la transmission de vos factures (par la Sécurité sociale ou directement par vous) et le versement du montant pris en charge par votre mutuelle.

Ce délai peut varier en fonction de plusieurs facteurs, notamment la nature des soins, la réactivité de votre mutuelle et la gestion de la feuille de soins.

En général, les soins sont d'abord partiellement remboursés par la Sécurité sociale, qui envoie ensuite les informations à votre mutuelle via le système de télétransmission (Noémie). Ce processus prend en général 5 à 10 jours ouvrés.

Un bon contrat de mutuelle offre des délais de remboursement rapides, allant de 48 heures à une semaine après réception des données de la Sécurité sociale. Cependant, ce délai peut être plus long selon la mutuelle.

Bon à savoir

Si vous bénéficiez du tiers payant, vous n'avez pas à avancer les frais médicaux. Le remboursement s'effectue directement entre la mutuelle et le professionnel de santé, ce qui élimine les délais d’attente pour vous.

Dans le cas de soins non pris en charge par la Sécurité sociale, il vous faudra envoyer directement les factures à votre mutuelle. Dans ce cas, les délais de remboursement peuvent s'allonger.

Les délais de carence

En fonction des soins, certains remboursements peuvent prendre plus de temps à être remboursés par la mutuelle. Il est important de vérifier si un délai de carence s’applique (période durant laquelle certaines garanties, comme l'optique ou le dentaire, ne sont pas encore actives).

Ce délai de carence peut varier entre quelques semaines et plusieurs mois selon les soins.

Pour les soins essentiels, il est donc important de choisir une mutuelle avec un délai de carence réduit ou inexistant.

Les tarifications des mutuelles

Le prix des mutuelles varie souvent en fonction de plusieurs critères :

- L’âge de l’assuré : Plus vous êtes âgé, plus les cotisations augmentent.

- Les garanties choisies : Plus elles sont étendues, plus la mutuelle sera coûteuse.

- La fréquence des soins : Si vous avez besoin de soins réguliers (lunettes, soins dentaires), une mutuelle avec de bonnes garanties et donc plus onéreuse, sera indispensable.

- La couverture familiale : Une mutuelle couvrant toute la famille sera logiquement plus chère.

- Le niveau de remboursement des dépassements d’honoraires : Certaines spécialités médicales peuvent entraîner des coûts supplémentaires.

Nos derniers articles

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !