Tout savoir sur les avantages et inconvénients d’un auto-entrepreneur en 2024

Audrey Roy est diplômée d'un master II en droit de l'entreprise.

Le statut d’auto-entrepreneur - aujourd’hui renommé micro-entrepreneur - présente bien des avantages tant sur le point de la gestion comptable que sur le possible cumul avec d’autres activités.

Avantages du statut d’auto-entrepreneur

Simplicité de création

La création d’une micro-entreprise est accessible à quiconque veut se lancer dans l’entrepreneuriat.

Concrètement - pour créer votre micro-entreprise - vous devrez :

- choisir un nom pour votre entreprise - la dénomination sociale - qui peut être votre nom et votre prénom en tant qu’entrepreneur individuel ;

- vérifier si vous devez demander une demande d’autorisation ou d’agrément pour l’exercice de votre activité ;

- choisir un siège social pour votre micro-entreprise, qui peut être votre domicile ;

- immatriculer votre entreprise sur le guichet en ligne de formalités des entreprises ;

- transmettre un justificatif de domicile, une copie de votre pièce d’identité, une déclaration sur l’honneur de non-condamnation ainsi qu’une attestation de filiation ;

- assurer votre entreprise si votre activité impose la souscription d’une RC Pro, en sachant que la souscription d’une RC Pro est vivement conseillée dans tous les cas.

Vous n’avez pas d’apport financier à apporter obligatoirement à votre micro-entreprise, ni de statuts à rédiger. Vous pouvez ainsi créer en quelques minutes et en ligne votre micro-entreprise pour tester cette grande aventure qu’est l’entrepreneuriat.

Moins d'obligations comptables

La micro-entreprise est une entreprise individuelle bénéficiant d’un régime fiscal et social simplifié - le régime micro-BIC ou micro-BNC. De ce fait, ce régime juridique présente moins d’obligations comptables que les autres statuts d’entreprise.

Les obligations comptables de la micro-entreprise se restreignent à :

- la tenue d’un livre des recettes présentant les recettes encaissées dans l’ordre chronologique avec le montant et l’origine des recettes ainsi que le mode de règlement et le numéro de la facture ;

- ouvrir un compte bancaire dédié, si vous réalisez un chiffre d’affaires annuel de plus de 10 000 € sur 2 années consécutives, autrement il s’agit d’une option ;

- déclarer votre chiffre d’affaires tous les mois ou tous les trimestres sur le portail auto-entrepreneur de l’URSSAF, selon l’option choisie concernant la périodicité de la déclaration.

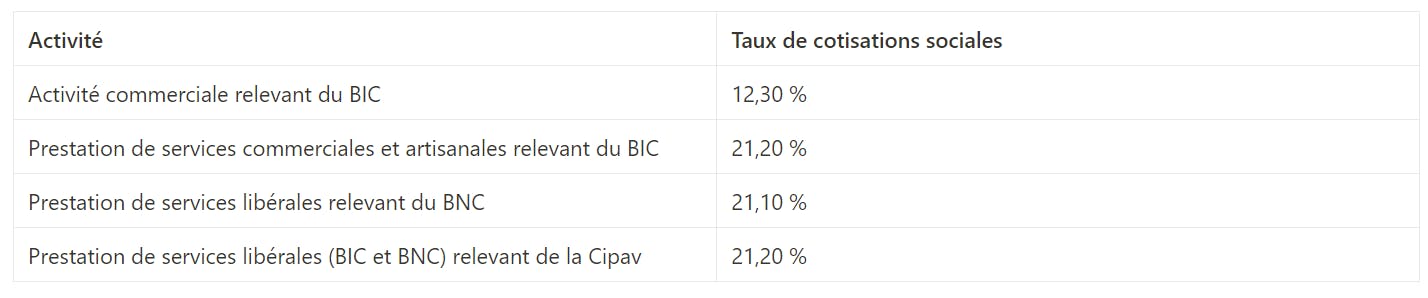

Cotisations sociales avantageuses

Le régime applicable concernant les cotisations sociales est relativement simple à comprendre et à appliquer. Il s’agit de l’application d’un pourcentage sur le chiffre d’affaires. Ce pourcentage diffère selon la nature de l’activité.

Par conséquent, un micro-entrepreneur qui ne réalise pas de chiffre d’affaires ne paie pas de cotisations sociales.

Possibilité d'exonération via l'ACRE

Les micro-entrepreneurs peuvent également bénéficier de l’aide à la création ou la reprise de l’entreprise (ACRE).

L’ACRE permet de bénéficier d’une exonération de 50 % sur le paiement des cotisations sociales jusqu’à la fin du 3e trimestre suivant la date d’immatriculation de la micro-entreprise.

Option pour le versement libératoire

Le versement libératoire permet de payer votre impôt sur le revenu en même temps que vos cotisations sociales. Cette option vous permet :

- de payer votre impôt tout au long de l’année, sans régularisation imprévue à la fin de l’année fiscale ;

- d’anticiper le montant de l’impôt à payer, grâce à l’application d’un taux fixe sur le CA ;

- payer moins d’impôt lorsque le chiffre d’affaires est moins élevé.

Possibilité d’exonération de TVA

Toute micro-entreprise est assujettie à la TVA. Cependant, un micro-entrepreneur peut être exonéré de récolter et de reverser la TVA à l’État avec l’application du régime de franchise en base de TVA. Pour cela, le micro-entrepreneur ne doit pas dépasser le seuil de TVA :

- 91 900 € de chiffre d’affaires annuel pour une activité commerciale ;

- 36 800 € de chiffre d’affaires annuel pour une activité de prestation de services.

En cas de dépassement, il existe un seuil de tolérance à ne pas dépasser durant 2 années de suite.

À noter : l’exonération de TVA permet de proposer des tarifs plus attractifs à ses clients, avec un prix n’incluant pas la TVA.

Les activités adaptées

Certaines activités sont plus adaptées que d’autres pour être développées dans le cadre d’une micro-entreprise :

- les activités présentant un faible besoin d’investissement, car la micro-entreprise ne permet pas d’amortir vos investissements sur plusieurs années dans vos exercices comptables ;

- les activités ne nécessitant pas l’emploi de salarié, car le paiement d’un salaire peut lourdement peser sur le chiffre d’affaires de la micro-entreprise qui ne doit pas dépasser un certain plafond ;

- les activités nécessitant peu de frais professionnels, car un micro-entrepreneur ne peut pas déduire les frais professionnels de son CA.

En dehors de ces quelques cas, la micro-entreprise est un statut juridique permettant de lancer une activité sans prendre d’importants risques financiers.

Possible cumul d’activités

Il est possible de cumuler plusieurs activités de différentes natures au sein d’une même auto-entreprise. Par exemple, vous pouvez exercer en libérale en tant que formateur dans le secteur de la cybersécurité et proposer à la vente des produits numériques tels que des logiciels. Dans ce cas, vous exercez une activité libérale ainsi qu’une activité commerciale.

Vous pouvez également exercer deux activités qui n’ont aucun lien entre elles. Par exemple, vous pouvez proposer vos services en tant que développeur web et gérer à côté une boutique de bijoux artisanaux.

Dans ce cas, vous devez déclarer un ajout d’activité et déterminer quelle est votre activité principale sur le guichet des formalités des entreprises. L’activité principale de votre micro-entreprise est celle qui génère le chiffre d’affaires le plus élevé.

Possible cumul de statuts

Le statut de micro-entreprise est compatible avec :

- un emploi salarié ;

- le versement d’indemnités chômage ;

- certaines aides de retour à l’emploi, telles que l’ARCE.

Inconvénients de la micro-entreprise

Plafonds de CA

Le statut de la micro-entreprise est soumis au respect d’un plafond de chiffre d’affaires annuel :

- 188 700 € pour une activité commerciale ;

- 77 700 € pour une activité artisanale ;

- 77 700 € pour une activité libérale.

Pour celles et ceux qui se rapprochent du plafond de CA de la micro-entreprise, il existe différentes optimisations du plafond de l’auto-entreprise.

Vous souhaitez avoir plus d'informations sur les différents seuils et plafonds de l'auto-entrepreneur et les solutions d'optimisation ? Nous avons concocté un guide très complet sur le sujet. Téléchargez-le gratuitement !

Je consulte le guide !

Les activités interdites

Certaines activités sont exclues du régime de la micro-entreprise. Il s’agit notamment :

- des activités agricoles, y compris les activités de tourisme à la ferme et exception faite pour des activités proposées dans le cadre de services à la personne (SAP) qui ne présentent pas un caractère exclusif (ex. : travaux de jardinage) ;

- des activités libérales réglementées (ex.: architecte, avocat, expert-comptable…) ;

- des artistes et auteurs rémunérés par leurs droits d’auteur ;

- des activités soumises à la TVA immobilière ;

- des activités de location d’immeubles non meublés ou professionnels.

Quid des frais professionnels ?

Les frais professionnels ne peuvent pas être déduits du chiffre d’affaires imposable.

Cependant, le régime de la micro-entreprise prévoit l’application d’un abattement forfaitaire sur le chiffre d’affaires afin d’estimer les revenus du micro-entrepreneur.

Charges fixes

Outre les cotisations sociales, certaines charges fixes sont à prendre en compte, et ce quel que soit le montant du chiffre d’affaires. Il s’agit notamment :

- des frais de tenue de compte et des assurances associées à la gestion du compte bancaire utilisé pour la micro-entreprise ;

- des primes d’assurance, si vous avez souscrit une assurance professionnelle (ex.: RC Pro) pour vous couvrir dans votre activité ;

- de la cotisation foncière des entreprises (CFE) si vous n’êtes pas exonéré et qui dépend du lieu du siège social ainsi que du chiffre d’affaires de votre entreprise ;

- les frais d’hébergement, d’énergie et de connectivité.

TVA non déductible

Un micro-entrepreneur dont le chiffre d’affaires ne dépasse pas le seuil de TVA est automatiquement sous le régime de franchise en base de TVA. Dans ce cas, le micro-entrepreneur n’a pas à collecter la TVA pour l’État. Cependant, ce dernier ne peut pas non plus déduire la TVA de ses frais professionnels.

Pour les micro-entrepreneurs réalisant de nombreux frais professionnels, il est possible de demander à quitter le régime de franchise en base de TVA afin d’appliquer la TVA sur ses ventes et la déduire sur ses frais.

Charges sociales calculées sur la base du CA HT

Le calcul des cotisations sociales pour un micro-entrepreneur est relativement simple. Il s’agit d’un taux fixe appliqué sur le CA hors taxe.

Ce mode de calcul peut être désavantageux pour celles et ceux générant peu ou pas de chiffre d’affaires. Dans ce cas, le montant des indemnités versées au micro-entrepreneur peuvent être réduites concernant l’indemnisation d’un arrêt maladie, d’un congé maternité ou paternité, etc.

Peu de couverture sociale

L’un des avantages du micro-entrepreneur est de payer peu de cotisations sociales par rapport aux autres statuts de chefs d’entreprise. La contrepartie à cet avantage est une couverture sociale restreinte. Par exemple, un micro-entrepreneur doit réaliser un chiffre d’affaires minimum pour valider ses trimestres pour la retraite. Avec une activité libérale par exemple, ce dernier devra réaliser 10 249,39 € de chiffre d’affaires annuel en 2024 pour valider les 4 trimestres de cotisation à la retraite.

De même, ce régime ne prévoit pas d’indemnisation en cas d’accident du travail ou de maladie professionnelle longue durée.

Pour une protection sociale complète, il est conseillé de souscrire en parallèle un contrat de prévoyance santé.

Choisir le meilleur statut pour son activité

Le choix de la micro-entreprise peut paraître une évidence pour celles et ceux souhaitant tester la viabilité d’une activité sans prendre de risques financiers.

Cependant, ce choix peut rapidement devenir inadapté lorsque l’activité commence à pleinement se développer. Dans ce cas, d’autres statuts peuvent être plus avantageux. N’hésitez pas à utiliser un comparateur de statuts juridiques pour découvrir les possibilités qui s’offrent à vous.

FAQ

Quels sont les avantages de l'auto-entrepreneur ?

Les principaux avantages de l’auto-entrepreneur sont :

- une création et une gestion d’entreprise simplifiées ;

- l’absence de paiement de cotisations sociales en cas de chiffre d’affaires nul ;

- des obligations comptables allégées ;

- l’exonération de TVA sous le plafond de TVA ;

- la possibilité de cumuler plusieurs activités et plusieurs statuts (ex.: auto-entrepreneur et salarié).

Quels sont les inconvénients du statut d'auto-entrepreneur ?

Les quelques inconvénients du statut d’auto-entrepreneur sont :

- un plafond de chiffre d’affaires annuel à ne pas dépasser ;

- l’impossibilité de déduire ses frais professionnels réels ;

- l’impossibilité de déduire la TVA de ses frais professionnels sous le régime de franchise en base de TVA ;

- une couverture sociale restreinte.

Sources :

Ces autres articles pourraient aussi vous intéresser

Ces articles pourraient aussi vous intéresser

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !